Acht vielversprechende Aktien: Gewinnmaschinen fürs Depot

In Zeiten von Niedrigzinsen müssen Anleger mehr Risiko gehen.

Foto: ImagoFrankfurt. Ein Ende der Niedrigzinsphase ist noch nicht in Sicht. Vermeintlich sichere Anleihen und Sparkonten bieten wegen der lockeren Geldpolitik der wichtigsten Notenbanken nur noch Renditen im Promillebereich. Anleger suchen nach Alternativen – und können sie in sorgsam analysierten Aktien finden.

Die Börsen sind zwar nach sieben Jahren mit Kursgewinnen bereits hoch bewertet, und die Rally an der Wall Street und auch in Europa ist ins Stocken geraten. Das Handelsblatt Research Institute (HRI) aber hat acht schwankungsarme Bluechips aus Europa und den USA ermittelt, die derzeit über die besten Analystenbewertungen verfügen. Insgesamt konzentrieren diese Titel 211 Kaufempfehlungen auf sich – und nur ein einziges Verkaufsvotum.

„Aktive Aktienauswahl ist das Mittel der Wahl, um in einem anspruchsvollen Umfeld zu bestehen“, sagt David Kohl, Chefvolkswirt Deutschland bei der Bank Julius Bär. Dax & Co. treten unter dem Strich bereits seit Anfang 2015 im Prinzip auf der Stelle. Und die Nervosität an den Börsen wird Experten zufolge weiter zunehmen. Düster in die Zukunft blickt etwa Larry Fink, der Chef des weltgrößten Vermögensverwalters Blackrock. Er sieht das Potenzial für Dividendentitel nahezu ausgeschöpft und warnt Investoren, die in die gesamte Breite der Marktpalette investieren, vor möglichen Verlusten von bis zu 15 Prozent. Wohin also mit dem Ersparten?

Anlageprofis empfehlen in derartigen Situationen, auf aussichtsreiche Einzeltitel zu setzen. Solche Aktien hat das HRI gesucht und gefunden: Zur Auswahl gehören neben bekannten Pharma- und Medizintechniktiteln wie Roche und Medtronic auch konjunkturunabhängige Werte: das Papier der niederländisch-belgischen Supermarktkette Ahold Delhaize etwa oder des Infrastrukturkonzerns Vinci. Das französische Bau- und Dienstleistungsunternehmen erweise sich im aktuellen Niedrigzinsumfeld als „attraktive Geldmaschine“, urteilt die Großbank UBS. Zu den empfehlenswerten Titeln gehören auch die Google-Mutter Alphabet und der Kommunikationsdienstleister American Tower.

Goldgeränderte Aktien fürs Depot

Anleger stecken in einem Dilemma: Sparbücher bieten im Schnitt nur noch einen symbolischen Zins von 0,04 Prozent. Die meisten Bundesanleihen rentieren sogar negativ. Gleichzeitig stagnieren die wichtigsten Aktienindizes seit über anderthalb Jahren. Mehr denn je sind Anleger daher nach Einschätzung von Experten auf „Stock-Picking“ angewiesen – also auf die gezielte Suche nach attraktiven Einzeltiteln. „Bei Aktien kommt es auf die Auswahl an. Einfach nur den Index zu kaufen reicht nicht“, sagt Oliver Plein, der bei Deutsche Asset Management das Team der Investmentspezialisten für Aktien leitet. Auswahlkriterien könnten etwa eine hohe Dividendenrendite sein oder eine geringere Wertschwankung als der Gesamtmarkt.

Wer systematisch auf aussichtsreiche Aktien setzen möchte, ohne sich durch Zahlenkolonnen mit Kurs-Gewinn-Verhältnissen, Buchwerten und anderen Vergleichskennziffern zu wühlen, kann gezielt auf Top-Favoriten der Analysten setzen: Das Handelsblatt Research Institute (HRI) hat jene Börsenschwergewichte mit einem Marktwert von mindestens zehn Milliarden Euro ermittelt, die von Profis sämtlicher Analysehäuser am besten beurteilt werden.

Zu diesen schwankungsärmsten Favoriten der Analysten zählen sowohl bekannte Großkonzerne („Blue Chips“) wie das Pharmaunternehmen Roche, aber auch Aktien, die gewöhnlich nur wenige Privatanleger im Blick haben. Zum Beispiel die Anteilsscheine des hierzulande kaum beachteten Infrastrukturriesen Vinci: Die Aktie des französischen Bau- und Dienstleistungskonzerns befindet sich seit mehr als siebeneinhalb Jahren im intakten Aufwärtstrend und hat jüngst ein Allzeithoch markiert.

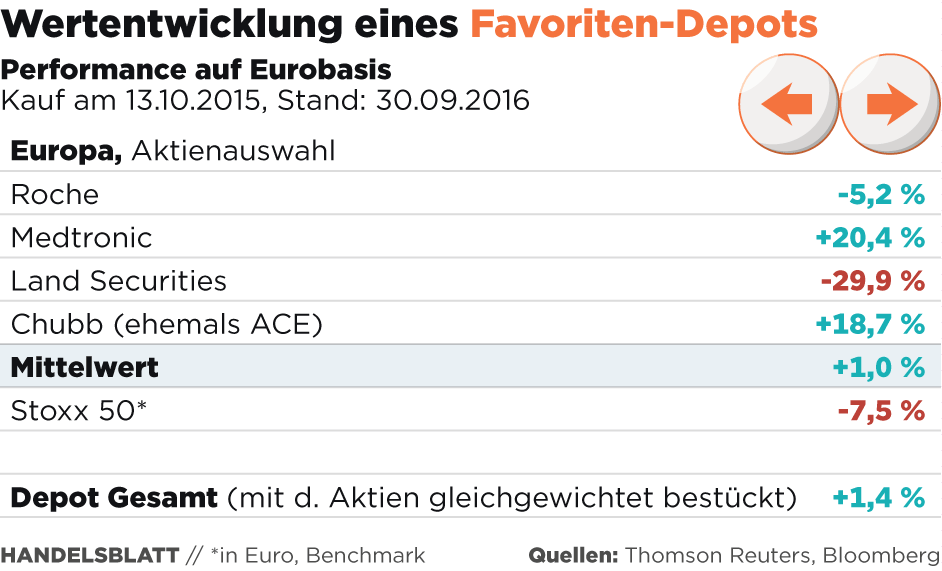

In den vergangenen Jahren waren die Empfehlungen außerordentlich zutreffend. Seit 2012 stellt das Handelsblatt die Favoriten zusammen, die jedes Mal den europäischen Aktienmarkt deutlich geschlagen haben – so auch der im Oktober 2015 ermittelte Aktienmix. Am kräftigsten zugelegt hat der Medizintechnikgigant Medtronic, der auch in der aktuellen Auswertung zu den Empfehlungen der Analysten gehört.

Neben den vier schwankungsärmsten Analystenlieblingen aus Europa wie der Supermarktkette Ahold Delhaize wurden auch die Pendants der Wall Street identifiziert. Zu den US-Favoriten gehören neben dem konjunkturabhängigen Gebrauchsgüterspezialisten Newell Brands drei Technologiekonzerne, die jeweils Marktführer sind: die Papiere des Google-Mutterkonzerns Alphabet, die seit dem Börsendebüt vor rund zwölf Jahren im Schnitt eine Rendite von über 27 Prozent per annum erzielten; Aktien des SAP-Konkurrenten und Cloud-Softwarespezialisten Salesforce; zudem Anteilsscheine von American Tower – dem weltweiten Primus für den Betrieb und die Vermietung von Kommunikationsmästen für die Mobilfunkbranche. Ein Profiteur des wachsenden Bedarfs an Übertragungskapazitäten.

Erfreuliche Bilanz

Für Anleger lohnt es sich, auf die Aktienfavoriten der Analysten zu setzen – das zeigt der Rückblick: Auch im vergangenen Jahr hatte das Handelsblatt eine Auswahl besonders schwankungsarmer „Blue Chips“ ermittelt, die von Experten daher als sehr empfehlenswert eingestuft wurden. Wer damals sein Depot gleichgewichtet mit den acht Aktien aus den USA und Europa bestückt hat, kann sich mittlerweile über eine im Vergleich zum europäischen Leitindex Stoxx 50 rund neun Prozentpunkte höhere Rendite freuen.

Während das Börsenbarometer bis Ende vergangenen Monats siebeneinhalb Prozent an Wert eingebüßt hat, legten die Analysten-Lieblinge seit der Veröffentlichung Mitte Oktober 2015 im Schnitt knapp anderthalb Prozent zu. Den Top-Favoriten des Vorjahres ist es allerdings erstmalig nicht gelungen, neben dem hiesigen Aktienmarkt auch noch die Wall Street und den MSCI Weltaktienindex abzuhängen.

Spitzenreiter war American Tower mit einem Kursertrag von 21,3 Prozent. Der führende Sendemastbetreiber in den USA findet sich erneut in der Auswahl der meistempfohlenen Blue Chips wieder – genauso wie die beste europäische Aktie: Medtronic.

Roche – Gefragte Medizin

Stärken: Roche wurde 1896 gegründet und ist das drittgrößte Pharmaunternehmen der Welt. Das Unternehmen forscht vor allem an der Krebstherapie, Viren und in der Transplantationsmedizin. Der Baseler Konzern hat in den vergangenen zehn Jahren seine Ausschüttungen stetig erhöht. Mehr als drei Prozent beträgt derzeit die Dividendenrendite.

Schwächen: Roche darf sich damit rühmen, zu den Unternehmen mit den höchsten Forschungsausgaben zu gehören. Aber auch eine sehr kostenintensive Forschung kann die marktreife Entwicklung neuer Medikamente nicht garantieren.

Analysten: Keinen anderen Top-Favoriten aus Europa empfehlen Analysten häufiger zum Kauf als Roche. Der Kurs des in der Schweiz börsennotierten Unternehmens lag am Mittwoch bei umgerechnet 217 Euro. Analysten sehen im Schnitt ein Potenzial von rund 291 Euro.

Medtronic – Stete Dividenden

Stärken: Seit 39 Jahren dürften sich Aktionäre des einstigen US-Konzerns Medtronic über kontinuierlich steigende Dividenden freuen. Die Produktpalette der weltgrößten Medizintechnikfirma umfasst etwa Herzschrittmacher, Herzklappen und Insulinpumpen. Medtronic profitiert von der Alterung der Bevölkerung in den Industriestaaten und steigendem Wohlstand in Schwellenländern. Seit der Übernahme des irischen Konkurrenten Covidien 2015 ist Dublin der Hauptsitz von Medtronic.

Schwächen: Weil immer mehr Staaten ihre Gesundheitskosten deckeln, hat Medtronic das Risiko, dass seine neuen Produkte nicht in dem Maße erstattet werden, wie es sich der Konzern für eine Refinanzierung der Entwicklungskosten wünschen würde.

Analysten: Die Mehrheit der Analysten empfiehlt Medtronic zum Kauf. Kursziel sind 94,79 Dollar. Aktuell notiert die Aktie bei etwas über 83 Dollar.

Ahold Delhaize – Lukrative Läden

Stärken: Schon vor der Übernahme des belgischen Supermarktbetreibers Delhaize im Sommer schätzten Investoren Wachstum und hohe Ausschüttungen des niederländischen Marktführers Ahold. In den vergangenen fünf Jahren hat sich die Aktie mehr als verdoppelt und den europäischen Branchenindex um 25 Prozent abgehängt. Die Übernahme soll jährlich 500 Millionen Euro sparen helfen. In den Niederlanden ist der Konzern sehr margenstark, in den USA hat er Chancen im Online-Lebensmittelhandel.

Schwächen: Ein drohender Preisverfall in den USA würde Ahold zusetzen, da der Konzern dort zu den kleineren Anbietern gehört.

Analysten: „Es gibt eine strategische Rationalität hinter der Fusion“, so JP Morgan. „Kostenreduzierungen bringen häufig nichts für die Marge, weil höhere Wettbewerbsfähigkeit bei den Preisen in der Branche essenziell ist“, urteilt Bloomberg Intelligence.

Vinci – Bewährter Bauriese

Stärken: Vinci wurde 1908 als Bauunternehmen gegründet. Doch die Gruppe verdankt den größten Teil des Gewinns inzwischen dem Konzessionsgeschäft – also etwa dem Betrieb von Autobahnen oder Flughäfen. Bei Verträgen, die mehr als 40 Jahre laufen, kann es wenig böse Überraschungen geben. 80 Prozent des Ergebnisses steuern Konzessionen bei. In diesem Jahr ist Vinci in die Gruppe der fünf weltweit größten Airportbetreiber vorgerückt.

Schwächen: Die Abhängigkeit vom Baugeschäft in Frankreich ist nach wie vor hoch. Frankreich muss den Haushalt konsolidieren, Infrastrukturinvestitionen werden zurückgestellt. Nur teilweise wird das ausgeglichen durch Public Private Partnerships. Im ersten Halbjahr sank der Umsatz des Baugeschäfts.

Analysten: Sie sind von Vinci überzeugt. Das Kursziel liegt im Schnitt bei 73 Euro, bei einem aktuellen Kurs um 65 Euro.

Newell Brands – Rentabler Konsum

Stärken: Newell Brands kennt sich aus mit Verbrauchern. Systematisch kauft es kleinere Anbieter mit bekannten Marken wie Parker Stifte oder Rubbermaid Haushaltswaren auf und gliederte sie in sein starkes Vertriebssystem ein.

Schwächen: Newell Brands verkaufte jetzt seine Werkzeugsparte für knapp zwei Milliarden Dollar an Black & Decker. Die Firma muss Schulden abbauen, die vor knapp einem Jahr durch die Übernahme des Konsumgüterkonzerns Jarden für 15 Milliarden Dollar entstanden. Die Ski-Marken K2 und Völkl sollen weg.

Analysten: Die Übernahme von Jarden bewerteten Analysten im vergangenen Dezember skeptisch – zu kompliziert, zu aufwendig. Aber sie änderten ihre Meinung, die Aktie stieg seit Jahresanfang um 18 Prozent. Heute liegt der Kurs bei rund 52 Dollar, im Schnitt sehen Analysten ein Kursziel von 60 Dollar vorher.

Salesforce – Weltweiter Primus

Stärken: Obwohl Salesforce global führender Anbieter von Mietsoftware aus dem Internet ist, geriet der SAP-Konkurrent hierzulande erst kürzlich in das Blickfeld der Öffentlichkeit – als möglicher Käufer des Onlinedienstes Twitter. Das auf Verkaufs- und Marketingsoftware spezialisierte Unternehmen hat bei seinen Anteilseignern jahrelang mit einem rasanten Umsatzwachstum für gute Laune gesorgt.

Schwächen: Der Geschäftsausblick für das laufende Quartal fiel zuletzt allerdings überraschend enttäuschend aus – die Aktie gab vorübergehend nach.

Analysten: Dessen ungeachtet sprechen Analysten dem Salesforce-Chef und Gründer Marc Benioff ihr Vertrauen aus: 44 Kaufempfehlungen haben sie dem IT-Unternehmen insgesamt vergeben – davon 32 nach dem jüngsten Quartalsbericht. Viele Experten halten den „Cloud“-Spezialisten für den bestpositionierten Akteur im Bereich der Firmensoftware.

American Tower – Einträgliche Türme

Stärken: Die Gesellschaft betreibt Sendemasten und vermietet sie an Mobilfunkfirmen. Dabei folgt sie dem „Sale-and-lease-back“-Geschäftsmodell, bei dem die Konzerne Sendetürme an American Towers verkaufen und dann mieten. Für die Unternehmen lohnt sich der Verkauf. Und American Tower kann die Anlagen verschiedener Mobilfunker zusammenschalten und sie günstiger betreiben. Im zweiten Quartal steigerte das Unternehmen den Umsatz um mehr als 22 Prozent auf rund 1,4 Milliarden Dollar.

Schwächen: In gesättigten Märkten ist es in vielen Regionen nicht lukrativ, neue Masten zu bauen. Zudem hängt die Zahl der Unternehmen, die über die Sendemasten von American Towers funken können, davon ab, wie viele Anbieter im Markt sind – und das ist durch die Vergabe von Frequenzen beschränkt.

Analysten: Die Aktie wird besonders für langfristige Investoren zum Kauf empfohlen.

Alphabet – Gigant Google

Stärken: Googles Kerngeschäft mit Internetwerbung boomt seit Jahren. Die Suchmaschine ist ohne Alternative, auch auf Websites anderer Unternehmen laufen Anzeigen aus Googles Netzwerk. Und die Umstellung auf Bildschirme von Smartphones gelingt immer besser. Im zweiten Quartal stieg der Umsatz um 21 Prozent auf 21,5 Milliarden Dollar.

Schwächen: Alphabet ist zwar ein Mischkonzern, hängt aber vom Werbegeschäft ab. Die anderen Geschäftsbereiche, „other bets“ genannt, bringen bislang kaum Umsatz und hohe Verluste ein. Ob autonome Autos, Kontaktlinsen zur Messung des Blutzuckers oder vernetzte Heizthermostate: Die Wetten auf die Zukunft gehen bislang nicht auf.

Analysten: Das Analystenurteil ist klar: „Kaufen“ sagen 44 von 52 Experten. Sie goutieren unter anderem, dass Alphabet in den jungen Geschäftsbereichen offenbar mehr Kostendisziplin walten lassen will.