Bilanzcheck Deutsche Bank: Eine nervenzehrende Geduldsprobe

Der Deutsche-Bank-Chef steht unter enormem Druck.

Foto: ReutersFrankfurt. Es ist eine Binsenweisheit, die man aus der Medizin kennt: Die Diagnose fällt meist sehr viel leichter als die Heilung. In seinen knapp zwei Jahren an der Spitze der Deutschen Bank hat sich Vorstandschef John Cryan vor allem einen Ruf als exzellenter Diagnostiker erworben, der die Schwächen des größten heimischen Geldhauses ebenso präzise wie schonungslos benennt. Jetzt muss er beweisen, dass er die Bank auch durch die Rekonvaleszenz führen kann.

Die richtige Diagnose stellte Cryan gleich zu Beginn seiner Amtszeit: Die Bank habe eigentlich kein Strategie-, sondern ein Umsetzungsproblem. Das sehen die einflussreichsten Großaktionäre, die Herrscherfamilie des Scheichtums Katar und der chinesische Konzern HNA, genauso. Die beiden Gruppen, die jeweils knapp zehn Prozent an der Bank halten, stärken dem Management zwar den Rücken und haben das auch bei der jüngsten acht Milliarden Euro schweren Kapitalerhöhung bewiesen.

Aber auch ihre Geduld ist begrenzt, und deshalb haben sie Cryan und Aufsichtsratschef Paul Achleitner eine klare Aufgabe ins Pflichtenheft geschrieben: Die Zeit der Aufräumarbeiten muss endlich vorbei sein. Jetzt gilt es, die Bank auf Wachstumskurs zu bringen. Das ist alles andere als selbstverständlich. Denn in einer tiefen Vertrauenskrise im vergangenen Herbst gingen wertvolle Marktanteile verloren, die die Bank bis heute nicht wieder zurückerobern konnte. Das bereitet Analysten erhebliche Sorgen.

Doch bevor man eine Strategie umsetzen kann, muss man erst einmal eine haben, und das war bei der Deutschen Bank gar nicht so einfach. Als Cryan seine Diagnose stellte, hatte das Kreditinstitut noch vor, die Postbank zu verkaufen und für mindestens zwei Jahre keine Dividende zu zahlen. Auch von einer Kapitalerhöhung war noch keine Rede. Seither hat sich vieles geändert: Im März beschloss der Vorstand, die Postbank nun doch nicht zu verkaufen, dafür einen Minderheitsanteil der Fondstochter Deutsche Asset Management an die Börse zu bringen und bereits für das Geschäftsjahr 2016 wieder eine Dividende zu zahlen.

Für diesen Richtungsschwenk mag es gute Gründe geben, doch das Hickhack lässt die Investoren allmählich ungeduldig werden: „Unserer Auffassung nach sollte Paul Achleitner dem Management deutlich machen, jetzt nicht weiter an der Strategie herumzuschrauben, sondern die beschlossenen Maßnahmen endlich einmal erfolgreich zu implementieren“, fordert Hans-Christoph Hirt von der einflussreichen britischen Aktionärsberatung Hermes EOS.

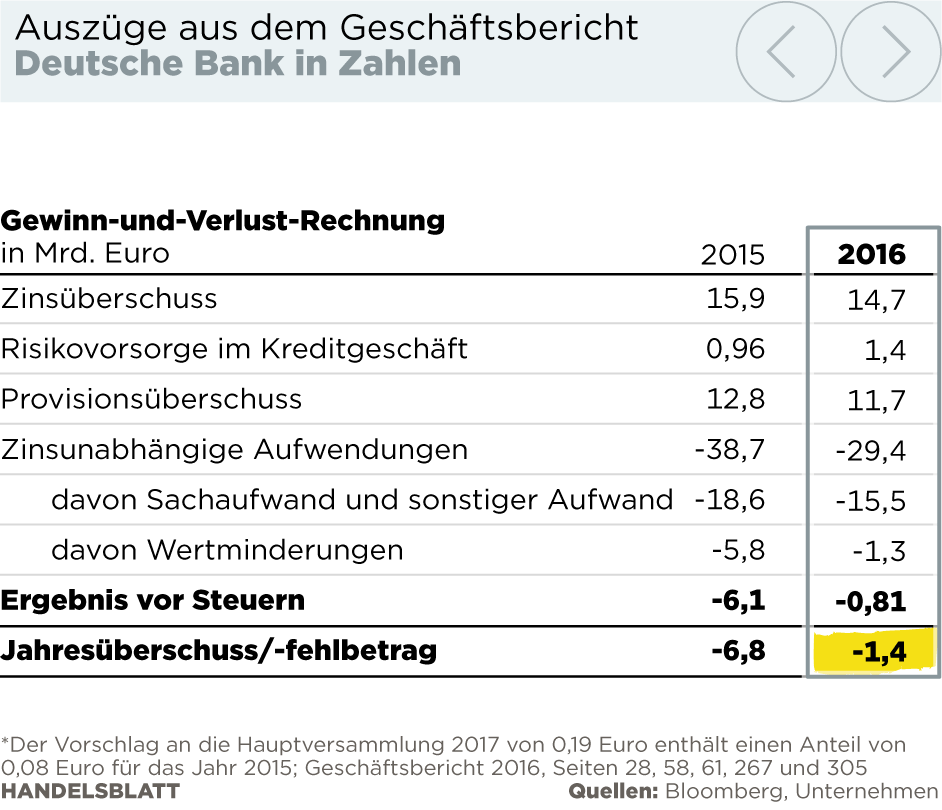

2016 hatte Deutsche-Bank-Chef Cryan von Anfang an als Jahr des Aufräumens apostrophiert. Was er damit meinte, hinterließ im Zahlenwerk des Geldhauses deutliche Spuren: Die Bank musste das zweite Jahr in Folge einen Milliardenverlust verkraften, auch wenn dieser mit 1,4 Milliarden Euro erheblich niedriger ausfiel als 2015. Für Rechtsrisiken musste die Bank zwar noch einmal 2,4 Milliarden Euro zahlen, aber auch das war weniger als die Hälfte der Vorjahressumme. Aber diese nackten Zahlen spiegeln nicht wirklich wider, dass auch 2016 ein Katastrophenjahr für die Bank war. Das lag vor allem am Streit mit der US-Justiz über faule Hypothekenkredite aus der Ära vor der Finanzkrise.

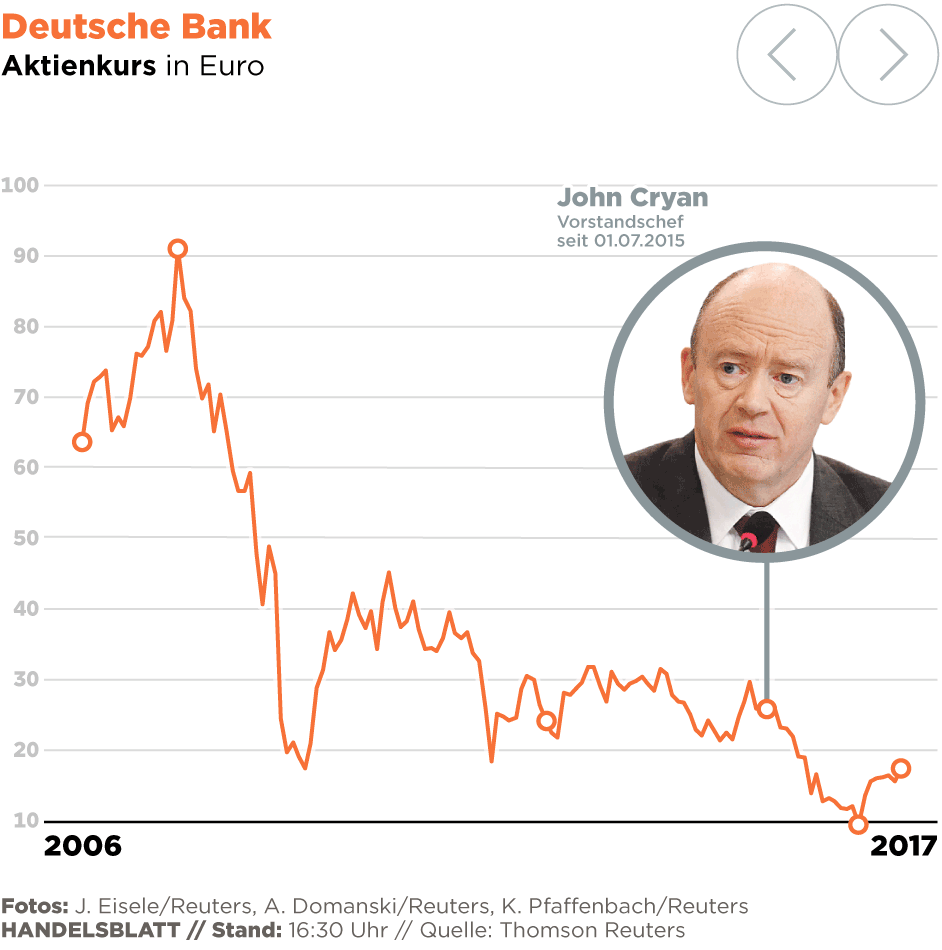

Als im September durchsickerte, dass das US-Justizministerium den Verhandlungspoker über einen Vergleich mit einer Forderung von 14 Milliarden Dollar eröffnet hatte, rutschte die Bank in eine tiefe Vertrauenskrise. Sogar Gerüchte über eine Staatsrettung machten die Runde. Der Aktienkurs rutschte auf ein historisches Tief von 9,90 Euro. Verängstigte Kunden zogen Milliarden ab – darunter litt nicht nur das Kapitalmarktgeschäft, sondern auch die Vermögensverwaltungssparte Deutsche Asset Management.

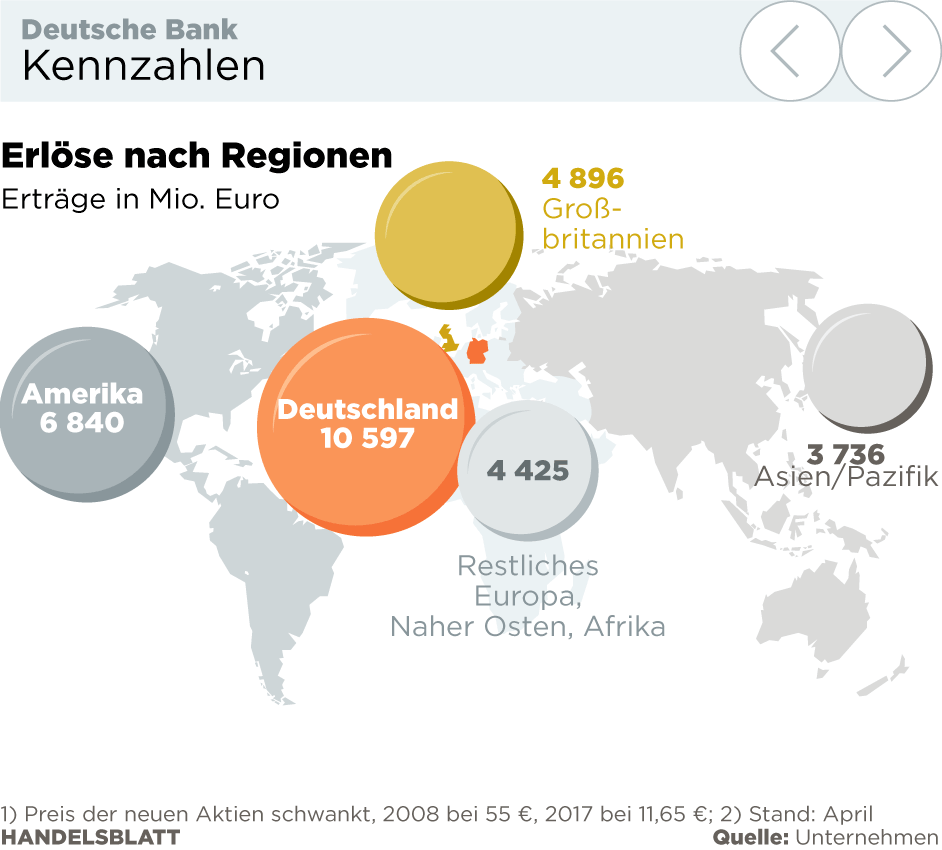

Während viele US-Banken nach dem Wahlsieg von Präsident Donald Trump einen goldenen Jahresendspurt erlebten, verlor die Deutsche Bank Marktanteile. Unter dem Strich verdiente die Bank im Kapitalmarktgeschäft nur 16 Millionen Euro, also gerade genug, um die Kosten auszugleichen. Die Erträge in der Paradedisziplin, dem Anleihehandel, schrumpften um zehn Prozent auf 7,3 Milliarden Euro. Dass das Vorsteuerergebnis am Ende besser als im Vorjahr ausfiel, lag nur daran, dass die Aufwendungen für Rechtsstreitigkeiten und Firmenwertabschreibungen geringer ausfielen. Doch in den Ranglisten, die die Leistungskraft der Investmentbanken messen, verlor die Deutsche Bank an Boden und rutschte gemessen an den Erträgen von der 5. auf die 6. Position, ermittelte kürzlich das Analysehaus Coalition.

Auch die Vermögensverwaltungssparte, die möglichst bald mit einem Minderheitsanteil an die Börse gebracht werden soll, litt unter den Negativschlagzeilen. Investoren zogen unter dem Strich Mittel im Umfang von 41 Milliarden Euro ab. Dem Vernehmen nach waren davon, Glück im Unglück, in erster Linie Produkte mit einer niedrigen Marge betroffen. In den ersten drei Monaten des Jahres gelang der Deutschen AM erstmals seit sechs Quartalen eine Trendumkehr. Doch die Nettozuflüsse lagen erst bei fünf Milliarden Euro. Geschäftlich hat sich die Deutsche AM dennoch auch 2016 einigermaßen wacker geschlagen: Zwar verbuchte die Sparte wegen des Verkaufs der Versicherungstochter Abbey Life einen Verlust von 204 Millionen Euro. Ohne diesen Effekt lag das Vorsteuerergebnis aber bei 794 Millionen Euro.

Nach der Vertrauenskrise im Herbst wollen Analysten und Investoren jetzt vor allem wissen, ob es der Bank gelingt, die verlorenen Marktanteile im Kerngeschäft zurückzuerobern. Die ersten Antworten fallen nicht unbedingt ermutigend aus. Im ersten Quartal schrumpften die Erträge um neun Prozent auf 7,3 Milliarden Euro – für viele Analysten schlicht eine Enttäuschung.

Am Ende konnte die Bank den Streit mit der US-Justiz für 7,2 Milliarden Dollar beilegen. Wirklich zahlen müssen die Frankfurter davon nur 3,1 Milliarden Dollar, für den Rest der Summe muss das Institut Hausbesitzern Zugeständnisse machen, was sich in der Regel finanziell deutlich günstiger gestalten lässt. Auch ein Geldwäsche-Skandal in Moskau wurde gegen Zahlung von 587 Millionen Euro mit einigen Behörden beigelegt. Damit gelang es Cryan und seiner Mannschaft, zwei der größten Rechtsrisiken aus dem Weg zu räumen. Das zählt zu den guten Nachrichten des vergangenen Jahres.

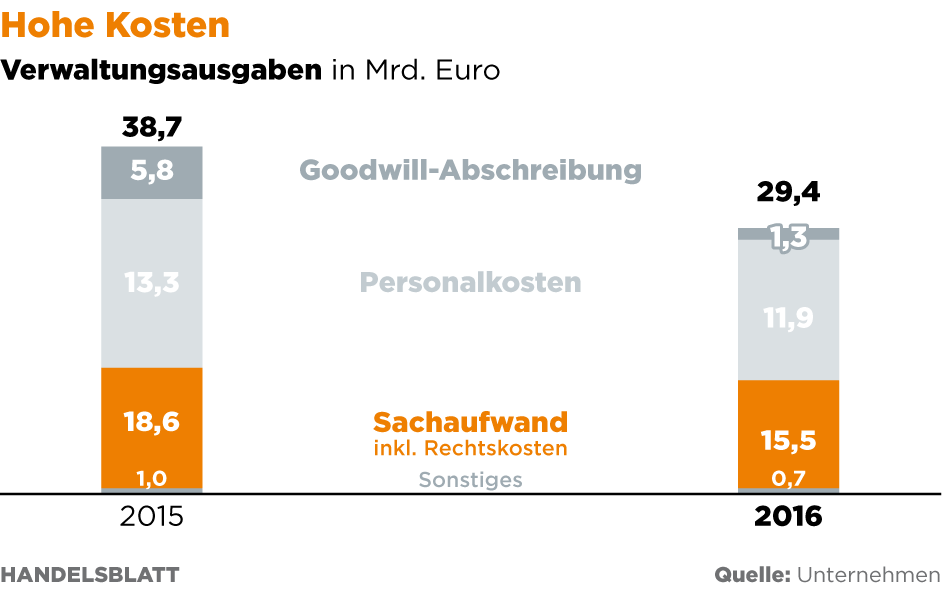

In diese Kategorie fallen auch die Sparanstrengungen. Die Bank konnte ihre Kosten um stolze 24 Prozent auf 29,4 Milliarden Euro senken. Die Zahl der Mitarbeiter lag mit 99.744 Beschäftigten erstmals niedriger als 100.000. Das ist allerdings nicht mehr als ein passabler Anfang. Denn der Rückgang war eher das Resultat fortschreitender Aufräumarbeiten und weniger das Ergebnis eines nachhaltig reduzierten Kostenblocks.

Zu den Überraschungen der neuen Strategie zählt, dass die Bank nun wieder deutlich früher als geplant der Hauptversammlung eine Dividende vorschlägt. Für das Geschäftsjahr 2016 sollen 0,11 Euro je Aktie ausgeschüttet werden, für das Vorjahr nachträglich 0,08 Euro je Aktie. In Summe fließen damit rund 400 Millionen Euro ab. Es mag absurd erscheinen, dass eine wirtschaftlich geschwächte Bank, die gerade via Kapitalerhöhung noch einmal acht Milliarden Euro bei ihren Aktionären einsammeln musste, aus der Substanz eine Dividende zahlt. Doch weil die Bank nach deutschem Bilanzrecht in ihrem AG-Abschluss – nicht im Konzern – einen kleinen Gewinn verbucht hatte, hatte das Landgericht Frankfurt das Institut zur Zahlung einer gesetzlichen Mindestdividende verdonnert. Einige Aktionäre hatten diese Zahlung erstritten.

„Für 2017 planen wir eine Ausschüttung in wenigstens einer ähnlichen Größenordnung. Ab dem Geschäftsjahr 2018 streben wir darüber hinaus wieder eine wettbewerbsfähige Ausschüttungsquote an“, schreibt die Bank. Das würde sicher nicht nur die Großaktionäre aus China und Katar freuen. Denn wie wenig Freude die Investoren an der Deutschen-Bank-Aktie hatten, hat die Bank in ihrem Geschäftsbericht selbst ausgerechnet. Ein Anleger, der Anfang 2012 für 10.000 Euro Deutsche-Bank-Aktien erworben, die Dividende zum Kauf neuer Aktien eingesetzt und sich an den Kapitalerhöhungen beteiligt hat, besaß Ende 2016 noch ein Depotwert von 6.776 Euro.

Stärke 1: Finanzpuffer verbessert

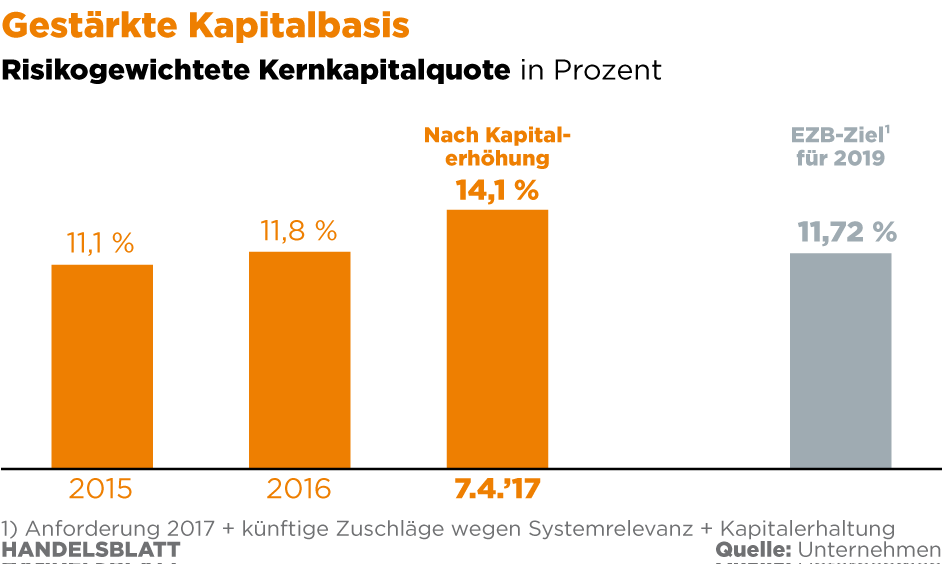

Die schwache Eigenkapitaldecke der Deutschen Bank war lange ihre Achillesferse. Nach der kräftigen Kapitalerhöhung im Frühjahr – die Deutsche Bank sammelte über neue Aktien acht Milliarden Euro ein – sind die akuten Sorgen nun zunächst einmal gebannt: Die Eigenkapitalquote der Bank, die sich am Risikogehalt der Bilanz orientiert, liegt nun bei 14,1 Prozent. Ende 2016 waren es gerade einmal 11,8 Prozent. Damit sieht die Deutsche Bank nun selbst im Vergleich zu europäischen Wettbewerbern gut aus. Bei BNP lag die Quote zuletzt bei 11,6 Prozent, bei dem spanischen Geldhaus Santander waren es 10,7 Prozent.

Zu der günstigeren Kapitalquote hat auch beigetragen, dass die Bank riskante Vermögenswerte in ihrer Bilanz abgebaut hat. Die sogenannten risikogewichteten Aktiva, also die nach ihrem Risikogehalt gewichteten Bilanzposten der Bank, sind im vergangenen Jahr um rund zehn Prozent auf 358 Milliarden Euro geschrumpft.

Es ist zwar möglich, dass strengere regulatorische Vorschriften für diese Risikoaktiva die Bank bei ihren Fortschritten wieder etwas zurückwerfen, doch zunächst einmal bewegen sich diese Kennziffern in die richtige Richtung.

Das Vertrauen in die Stabilität der Bank ist durch die Stärkung der Kapitalbasis auf jeden Fall deutlich gestiegen. Ablesen lässt sich das an den Risikoprämien für Anleihen des Kreditinstituts: Sie haben sich seit der Beilegung des teuren Hypothekenstreits mit dem US-Justizministerium und seit dem erfolgreichen Abschluss der Kapitalerhöhung halbiert.

Die Sorgen um die Stabilität der Bank, die im Herbst 2016 aufgeflammt waren, hatten dem Institut schwer geschadet: In vielen Geschäftsfeldern, die für die Deutsche Bank wichtig sind, ist das Vertrauen der Kunden in die Stabilität essenziell. Das gilt etwa für das Investmentbanking, insbesondere im Derivategeschäft, oder für die Vermögensverwaltung. Wegen des Misstrauens der Kunden verlor die Bank in diesen Feldern im vergangenen Jahr Marktanteile: Kunden verzichteten auf Geschäfte mit der Bank oder zogen Gelder aus der Vermögensverwaltungssparte ab. Sie hat nach eigenen Angaben wieder Boden gutmachen können, seit die Gefahr gebannt ist. Ausgebügelt ist die Delle aus dem Vorjahr aber noch lange nicht.

Stärke 2: Management geeint

Eigentlich eine Selbstverständlichkeit, aber nach dem Chaos der vergangenen Jahre ist es doch eine lobende Erwähnung wert: Das Topmanagement der Deutschen Bank scheint nach dem Komplettumbau des Vorstands endlich an einem Strang zu ziehen. Demonstrativ versichern die Vorstände jedem, der es hören will, wie gut man einander versteht. Die neue Kameraderie mag ein bisschen dick aufgetragen wirken, aber im Vergleich zur zerstrittenen Führungsriege unter Cryans Vorgängern Anshu Jain und Jürgen Fitschen scheint im Moment in den oberen Etagen der Zwillingstürme doch deutlich mehr Harmonie zu herrschen.

Was nicht heißt, dass im Vorstand nicht nach wie vor munter die Stühle gerückt werden. Seit ein paar Wochen hat Vorstandschef John Cryan zwei Stellvertreter, Privatkundenchef Christian Sewing und Noch-Finanzvorstand Marcus Schenck, der demnächst aber auf den Posten des Chef-Investmentbankers wechseln soll. Aufsichtsratschef Paul Achleitner bestreitet vehement, dass er mit dieser Personalie Cryan bereits drei Jahre vor Ablauf seines Vertrags zur „lahmen Ente“ macht. Achleitner besteht vielmehr darauf, dass Cryan selbst um zwei Sekundanten gebeten hat, um mehr Zeit für seinen neuen Teilzeitjob als Leiter des US-Geschäfts zu haben. Cryan weist ebenfalls jeden Gedanken an Amtsmüdigkeit von sich. Im Gegenteil brachte er im Interview mit dem Handelsblatt vor ein paar Wochen sogar eine Vertragsverlängerung über 2020 hinaus ins Spiel.

Dennoch hat die Personalie für Stirnrunzeln gesorgt. Insider berichten, dass Achleitners Vorstandsrochade im Aufsichtsrat auf Erklärungsbedarf gestoßen ist, und ein intimer Kenner der Deutschen Bank nennt die Ernennung der Stellvertreter gar eine „katastrophale Entscheidung“. Schließlich lasse man jetzt zwei der begabtesten Manager gegeneinander laufen – und mindestens einer werde dabei möglicherweise geschwächt. So gehe man „doch nicht mit dem wenigen Topführungspersonal um“.

Sewing und Schenck scheinen das entspannter zu sehen. Die beiden versichern, dass sie auch mal ein Bier miteinander trinken gehen. Außerdem lieben sie denselben Fußballklub: den FC Bayern. Das scheint fast schon Pflicht im Topmanagement zu sein, denn auch Achleitner ist bekennender Bayern-Fan.

Schwäche 1: Teure Risiken

Auch zehn Jahre nach Ausbruch der Finanzkrise sind die internationalen Bankenreformen noch nicht abgeschlossen. Das ist für alle Institute ein Problem, weil sich die Folgen der neuen Regeln so schwer abschätzen lassen. Für die Deutsche Bank ist das Problem besonders groß: Sie ist von vielen Reformen potenziell betroffen, unter anderem weil sie zu den global systemrelevanten Finanzinstituten zählt, stark im Investmentbanking aktiv ist und viele Risiken mit eigenen Modellen kalkuliert. Das sind genau die Felder, in denen mit schärferen Regeln zu rechnen ist.

Ein wichtiges Feld sind die eigenen Risikomodelle. Wenn Banken ihre Eigenkapitalquote errechnen, setzen sie nicht wie normale Unternehmen ihr Eigenkapital in Relation zur Bilanzsumme. Stattdessen wird jeder Vermögenswert wie etwa Kredite oder Wertpapiere auf seinen Risikogehalt hin überprüft und in risikogewichtete Aktiva (RWA) umgerechnet. Je riskanter die Kredite, desto größer die RWA. Das Eigenkapital wird dann in Relation zu diesen RWA gesetzt. Diesen Risikogehalt ermitteln große Institute mit eigenen Modellen. Bankenaufseher misstrauen diesen Eigenkalkulationen aber. Sie fürchten, dass Banken Risiken kleinrechnen. Die Europäische Zentralbank (EZB) will sich alle Rechenmodelle vorknöpfen und sie überprüfen. Auch in internationalen Gremien wie dem Baseler Ausschuss sind Einschränkungen im Gespräch. Kommt es zu schärferen Vorgaben, würde die Risikobewertung für die gleichen Kredite künftig ungünstiger ausfallen. Im Ergebnis würde die Eigenkapitalquote sinken.

Vor kurzem schätzte der Finanzchef der Bank, Marcus Schenck, dass das gesamte Reformpaket die Risikoaktiva der Bank um 100 Milliarden Euro erhöhen wird. Das ist eine stolze Summe, wenn man bedenkt, dass die RWA der Bank Ende März 358 Milliarden Euro betrugen.

Ebenso unangenehm: Neben der risikoadjustierten Eigenkapitalquote existiert noch eine risikoungewichtete Eigenkapitalquote, Leverage Ratio genannt. Gesetzlich vorgeschrieben sind bislang drei Prozent. Für systemrelevante Banken sind aber höhere Mindestvorgaben in der Diskussion, denkbar sind bis zu 4,0 Prozent. Das trifft die Bank an einer empfindlichen Stelle. Selbst nach der Kapitalerhöhung lag die Leverage Ratio bei nur 4,0 Prozent, viel Luft ist da also nicht.

Schwäche 2: Aufwendiges Aufräumen

Wie so vieles bei der Deutschen Bank ist es erst einmal ein Versprechen für die Zukunft: John Cryan hat zugesagt, die bereinigten Kosten bis 2018 auf 22 Milliarden Euro zu senken. Zwei Jahre später sollen es dann nur noch 21 Milliarden Euro sein. Aber bis dahin ist es noch ein weiter Weg.

2016 summierten sich die nicht zinsabhängigen Kosten auf 29,4 Milliarden Euro. Das waren zwar deutlich weniger als die 38,7 Milliarden aus dem Vorjahr, aber 2015 hatten milliardenschwere Abschreibungen und Rechtskosten von 5,2 Milliarden Euro auch zu einem Rekordverlust von 6,8 Milliarden Euro geführt. Für die lange Liste der Skandale wurden 2016 „nur noch“ 2,4 Milliarden Euro fällig. Daneben ließen deutlich geringere Firmenwertabschreibungen und ein geschrumpfter Personalaufwand die Kosten schmelzen. Aber gerade diese Entwicklung wird sich nicht ohne weiteres fortschreiben lassen. Denn der Hauptgrund für die um elf Prozent gesunkenen Personalaufwendungen waren deutlich niedrigere Boni. Das Institut hatte den Löwenanteil der variablen Vergütung für 2016 zusammengestrichen. Das lässt sich nicht beliebig wiederholen, zu sehr fürchtet die Bank die Flucht von Leistungsträgern. „Wir planen, 2017 zu unseren normalen Vergütungsprogrammen zurückzukehren“, beschwichtigte der Vorstand seine Angestellten im Geschäftsbericht.

Trotz aller Sparanstrengungen musste die Deutsche Bank 2016 über 98 Cent ausgeben, um einen Euro einzunehmen. Diese sogenannte Cost Income Ratio ist eine zentrale Messgröße für die Effizienz einer Bank, und die Frankfurter schneiden dabei seit Jahren schwach ab.

Die großen US-Konkurrenten wie die Bank of America, JP Morgan oder die Citigroup erreichten 2016 eine sehr viel niedrigere Cost Income Ratio von 58 bis 65 Prozent, und auch viele europäische Konkurrenten wie die französische BNP Paribas oder die britische Barclays arbeiten deutlich effizienter als die Deutsche Bank.

Aber zumindest einen kleinen Erfolg kann Cryan doch vermelden. Im ersten Quartal 2017 gelang es, die zinsunabhängigen Kosten um zwölf Prozent zu drücken, und für diese Sparanstrengungen gab es einhelliges Lob von den Analysten.