Altersvorsorgeberatung nicht auf die lange Bank schieben

Altersvorsorgeberatung

- 06.07.2023

Warum private Altersvorsorge für Akademiker von Bedeutung ist

Vier Reformen gab es seit 1992, welche die Anrechenzeiten immer wieder herabsetzten. Ab 2002 werden beispielsweise nur drei Hochschuljahre mit bis zu 75 Prozent des Durchschnittseinkommens angerechnet. Seit 2009 können überhaupt keine Hochschuljahre mehr anerkannt werden, das heißt auch nicht mehr dem Rentenkonto gutgeschrieben werden. Doch nicht nur die fehlenden Anrechenzeiten wirken sich ungünstig auf die Rente von Akademikern aus.

Wie eine Studie des Inifes, des Internationalen Instituts für Empirische Sozialökonomie, gefördert von der Hans-Böckler-Stiftung, nahelegt, sind es vor allem Faktoren wie die Dauer der Ausbildung, der mangelnde nahtlose Berufseinstieg sowie zahlreiche Praktika, befristete Verträge, Kindererziehung und Arbeitslosigkeit, welche die Rente maßgeblich schmälern.

Darüber hinaus steigt die Abgabenlast von einem Rentnerjahrgang zum nächsten. Wer erst 2040 oder später aus dem Berufsleben scheidet, wird seine gesetzliche Rente vollständig versteuern müssen. Damit steige die Gefahr der Altersarmut noch einmal, wie Inifes-Wissenschaftler Ernst Kistler betont. Die Beantragung von Grundsicherung wird dann vielleicht unvermeidlich.

Wer heute vorsorgen will, stößt erst einmal auf einen Dschungel an verschiedenen Systemen. Eine unabhängige Beratung ist da sinnvoll, um mit weitverbreiteten Irrtümern und Unklarheiten aufzuräumen: Warum ist ein Eigenheim keine Altersvorsorge? Warum sollte anfangs der Anteil an Edelmetallen gering gehalten werden? Wieso eignen sich Bausparvertrag und Sparbuch nicht für die Altersvorsorge? Antworten auf diese Fragen haben die Vorsorge-Experten der Level V Finanz GmbH parat.

Level V Finanz GmbH: individuelle Altersvorsorgeberatung

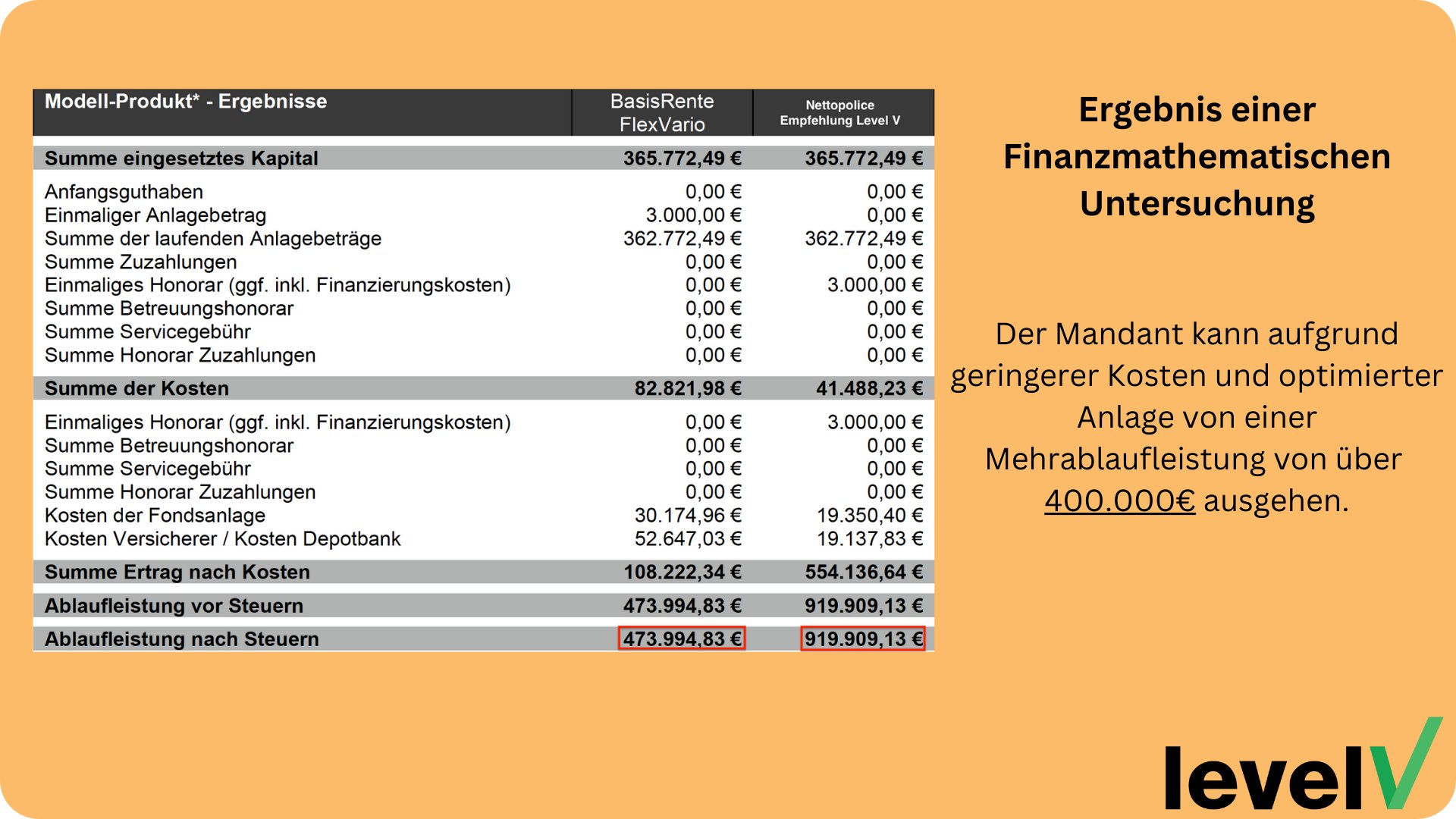

Das Team um Till Freudenreich und Florian Ramirez berät nicht nur zur Altersvorsorge, sondern auch zum Vermögensaufbau und zur Absicherung von Risiken. Warum eine konzeptionelle Beratung empfehlenswert ist? Ganz einfach, wie Till Freudenreich, Co-Gründer und Co-Geschäftsführer von Level V, betont, könne ein Produkt allein nicht ein so komplexes Problem wie Altersarmut lösen. Vielmehr gehe es um "ein Konzept, also ein Ineinandergreifen von mehreren Möglichkeiten der Altersvorsorge", wie er erläutert. Die Vorsorgeprofis kennen, wie sie selbst sagen, fast alle Möglichkeiten der Ruhestandsplanung und sprechen niemals pauschale Empfehlungen aus. Vielmehr wird eine sinnvolle und klare Strategie erarbeitet, die sämtliche Eventualitäten abdeckt.Besonders das finanzmathematische Gutachten kommt Menschen mit bestehenden Verträgen zugute. Hier werden die Kosten, Gebühren und Steuern einer Altersvorsorge kenntlich gemacht. Häufig ergibt sich aus den Ergebnissen des Gutachtens, dass ein Vertragswechsel in ein günstigeres Produkt lukrativ ist. Immerhin können viele Verträge dank Level V um 30 Prozent günstiger gestaltet werden, das heißt, am Ende steht ein höherer Wirkungsgrad bei gleichbleibendem Kapitaleinsatz.

Auf ihrem Blog haben die engagierten Gründer inzwischen Rentenversicherungstarife in großem Umfang finanzmathematisch untersucht und die Ergebnisse für Interessierte zusammengefasst.

Vorteile einer unabhängigen Finanzberatung

Dank Digitalisierung entfällt jeglicher "Papierkram", denn alles ist in einer App übersichtlich abrufbar. Da Till Freudenreich keiner Versicherung verpflichtet ist, dürfen Kunden mit maximaler Transparenz rechnen. Die Transparenz geht so weit, dass er und Mitgründer Florian Ramirez als Versicherungsmakler auflisten, welche Versicherungen sie selbst abgeschlossen haben. Darüber hinaus punktet Level V mit einem schnellen Kundenservice, das heißt mit einer Antwortzeit innerhalb von 36 Stunden.

Kunden haben bei der Dienstleistung die Wahl zwischen Provision oder Honorarzahlung. Das wirkt sich entsprechend auf die Vertragsgestaltung aus. Der Option des provisionsfreien, sogenannten Nettotarifs steht die klassische Branchenoption mit kostenloser Beratung und anschließender integrierter Provision entgegen. Bei Level V haben Mandanten die Wahl.