Das Wichtigste in Kürze

- Mit den neuen Trade Republic Zinsprodukten können Anleger ihr Geld erstmals langfristig zu festen Konditionen anlegen und erhalten dafür planbare, regelmäßige Zinszahlungen direkt aus Anleihen-ETFs.

- Die Auswahl reicht von europäischen Festzinsprodukten mit Renditen bis zu drei Prozent pro Jahr bis hin zu US-Unternehmensanleihen, die aktuell bis zu vier Prozent Zinsen bieten können – flexibel handelbar, aber mit klarer Laufzeit.

- Damit öffnet Trade Republic den Kapitalmarkt für Sparer, die Stabilität und Transparenz suchen, und verbindet klassische Zinsanlagen mit der Einfachheit einer modernen App.

Zinsen waren mal selbstverständlich. Dann kamen Nullzinsen, Negativzinsen und irgendwann die resignierte Erkenntnis: Sparen lohnt sich nicht mehr. Seit 2023 war das plötzlich wieder anders – zumindest für eine Weile. Tagesgeldkonten (mehr dazu hier) warfen wieder mehr ab und plötzlich sprach man wieder von Renditen.

Doch nun beginnt das alte Spiel offenbar von vorn: Die Europäische Zentralbank hat ihre Leitzinsen zuletzt mehrfach gesenkt, Banken ziehen nun nach und die Zinsen auf Tagesgeld purzeln. Real, also nach Inflation, verlieren Sparer oft wieder Geld. Aber Trade Republic möchte dagegensteuern.

Der Broker mit Vollbanklizenz sorgt mit neuen Angeboten dafür, dass Zinsen wieder Zukunft haben. Das Konzept der Festzinsprodukte löst sich vom klassischen Zinsgeschäft und schaut stattdessen dorthin, wo Zinsen wirklich entstehen: am Kapitalmarkt.

Trade Republic hilft beim Vermögensaufbau: Bisher 2,5 Milliarden Euro Zinsen ausgeschüttet

Trade Republic hat schon 2023 gezeigt, wie sich Zinsen fürs Publikum öffnen lassen: Der Broker reichte den EZB-Einlagenzins direkt an Kunden weiter – ein Kurswechsel, durch den inzwischen rund 2,5 Milliarden Euro an Zinsen weitergegeben wurden.

Auf dieser Basis folgt nun der Ausbau in die Länge: weg von rein kurzfristigen Cash-Zinsen, hin zu strukturierten Festzins-Laufzeiten und planbaren Ausschüttungen. Die Idee dahinter greift ein Profi-Prinzip auf – Anlageklassen kombinieren, Risiken streuen, Erträge kalkulierbar machen – und übersetzt es Schritt für Schritt in eine einfache App-Lösung.

Co-Gründer Christian Hecker betont genau diesen Zugang: Viele suchten einen einfachen und sicheren Einstieg in den Vermögensaufbau; die neuen Festzins-Produkte sollen laut Hecker stabile Renditen bei überschaubarem Risiko liefern und damit die Grundlage für weiteres Investieren legen.

Noch einmal Zinsen, aber anders: Was hinter den neuen Trade Republic Produkten steckt

Die neuen Trade Republic Zinsprodukte sind kein Tagesgeld und auch kein Festgeld (mehr dazu hier). Sie sind eine Brücke zwischen Sparen und Investieren – ein Konzept, das aus Anleihen (mehr dazu hier) und Anleihen-ETFs (mehr dazu hier) wieder eine Alltagsanlage macht.

Im Kern steckt eine einfache Idee: Anleger verleihen ihr Geld an Staaten oder Unternehmen, die dafür Zinsen zahlen.

Dieses Prinzip gibt es schon sehr lange – nur war es für Privatanleger komplett unzugänglich oder zu kompliziert. Trade Republic ändert das: Die App führt nun auch direkt zu Festzins-ETFs und US-Anleihen.

Die neuen Trade Republic Zinsprodukte im Überblick

| Merkmal | Festzins-ETFs (Anleihen-ETF Europa) | US-Anleihen (Einzelanleihen-Portfolio) |

|---|---|---|

| Art der Anlage | ETF-basiertes Portfolio aus europäischen Staats- und Unternehmensanleihen | Auswahl einzelner US-Staats- und Unternehmensanleihen |

| Rendite (aktuell) | Bis zu 3,00 % p. a. | Bis zu 4,00 % p. a. |

| Kosten | Keine Depot- oder Ordergebühren (aber wie immer, außer bei Sparplänen, Fremdkostenpauschale von 1 € pro Order); laufende ETF-Kosten (TER) abhängig vom Fonds, in der Regel 0,10 – 0,25 % p. a. (innerhalb des Fonds enthalten) | Keine Depot- oder Ordergebühren (aber wie immer, außer bei Sparplänen, Fremdkostenpauschale von 1 € pro Order); Handel über Marktpreise mit typischen Spreads von 0,05 – 0,20 %, abhängig von Anleihe und Marktlage (hierfür den Unterschied zwischen Geld- und Briefkurs beachten!) |

| Zinsauszahlung | Quartalsweise in Euro | Quartalsweise in Euro umgerechnet (abhängig vom Wechselkurs) |

| Laufzeit | Feste Laufzeit, z. B. bis Dezember 2031 | Je nach Anleihe unterschiedlich, oft 2 – 6 Jahre |

| Währung | Euro | US-Dollar (Wechselkursrisiko) |

| Emittenten / Märkte | Staaten der Eurozone und Großunternehmen aus dem Investment-Grade-Segment, z. B. Deutschland, Frankreich, Spanien, Italien, sowie Konzerne wie Volkswagen, Siemens, LVMH | US-Unternehmen mit hoher Bonität, darunter z. B. Apple Inc., Netflix Inc., Microsoft Corp., Amazon .com Inc. sowie US-Treasuries |

| Risiko | Gering bis moderat (breit gestreuter ETF) | Moderat, abhängig von Emittenten und Währungsentwicklung |

| Liquidität | Verkauf jederzeit zum aktuellen Marktpreis möglich | Verkauf jederzeit zum aktuellen Marktpreis möglich |

| Rechtlicher Schutz | Sondervermögen – gesetzlich vom Vermögen der Bank getrennt und durch eine unabhängige Depotbank verwahrt | Sondervermögen – gesetzlich vom Vermögen der Bank getrennt und durch eine unabhängige Depotbank verwahrt |

| Zinsbonus | + 1,00 % p. a. Bonuszins für neue Investments vom 15.10. – 13.11.2025, wenn bis Fälligkeit gehalten | Kein Bonuszins |

| Mindestanlage | Keine Mindestanlagesumme, Bruchstücke möglich | Keine Mindestanlagesumme, Bruchstücke möglich |

| Zielgruppe | Anleger mit Fokus auf stabile Euro-Renditen und Planbarkeit | Anleger mit globalem Fokus und Renditeorientierung |

| Verfügbarkeit | Direkt über die Trade Republic App | Direkt über die Trade Republic App |

| Besonderheit | Planbare Zinsen, feste Laufzeit, Schufa-neutral, europäische Diversifikation | Attraktive Zinsen großer US-Konzerne, handelbar und transparent |

| Aufsicht & Regulierung | Unter Aufsicht der BaFin und Europäischen Zentralbank (EZB) | Unter Aufsicht der BaFin und Europäischen Zentralbank (EZB) |

| Webseite | traderepublic.com | traderepublic.com |

Stand: Oktober 2025

So funktionieren Festzins-ETFs und US-Anleihen

Nach dem Zugang zu den Private Markets (mehr Infos gibt es hier) folgt jetzt bei Trade Republic also die Anlageklasse „Zinsprodukte“. Für Anleger eröffnet sich damit eine strukturierte Alternative zu Tagesgeld und klassischen Rentenanlagen. Festzins-ETFs und US-Anleihen werden ab sofort zentral in der App verfügbar gemacht – mit klaren Bedingungen und transparenter Struktur.

- Festzins-ETFs bieten über die Laufzeit eine planbare Verzinsung – Investoren wählen eine Laufzeit (beispielsweise bis Dezember 2031) und sichern sich die Zinsflüsse. Die Rendite liegt meist bis zu drei Prozent, oft höher als klassische Tagesgeldzinsen. Zugleich bleibt die Flexibilität erhalten: Ein Verkauf zum Marktpreis ist jederzeit möglich.

- US-Anleihen bringen zusätzliches Potential ins Spiel: Sie nutzen das höhere Zinsniveau in den USA, können derzeit laut Trade Republic bis zu vier Prozent erzielen und ermöglichen Beteiligung an Emittenten wie Apple, Netflix oder Microsoft. Allerdings unterliegt der Euro-Dollar-Wechselkurs dem Risiko, die Rendite zu beeinflussen.

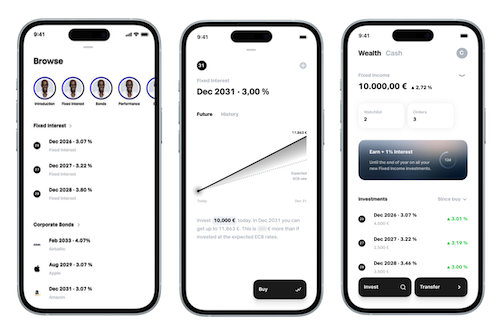

Beispiel: 10.000 Euro in einen Festzins-ETF investieren – wie das bei Trade Republic auszahlen kann

Wie viel lässt sich mit den neuen Zinsprodukten von Trade Republic denn nun wirklich verdienen?

Für dieses Beispiel wird angenommen, jemand investiert 10.000 Euro am 15. Oktober 2025 in das neue Festzins-Produkt.

Er entscheidet sich damit für ein Portfolio aus europäischen Staats- und Unternehmensanleihen, die über einen ETF (Exchange Traded Fund) gebündelt sind.

Die gewählte Laufzeit endet des Weiteren am 31. Dezember 2031, also nach etwas mehr als sechs Jahren.

Der aktuelle Marktertrag (Yield to Maturity) für diesen Zeitraum liegt nun bei rund 3 Prozent pro Jahr – ein angenommener Wert, der sich durchaus an realen Zinsniveaus der europäischen Kapitalmärkte orientiert.

Planbare Ausschüttungen und Rückzahlung am Laufzeitende

Die Besonderheit dieses Modells: Anleger erhalten während der Laufzeit regelmäßige Zinszahlungen, meist vierteljährlich, direkt aus den im ETF enthaltenen Anleihen. Diese Ausschüttungen liegen bei einer Anlagesumme von 10.000 Euro ungefähr bei 75 Euro pro Quartal (300 Euro pro Jahr). Das ist ein realistischer Durchschnittswert auf Basis der derzeitigen Zinsstruktur.

Am Ende der Laufzeit, also zum 31. Dezember 2031, wird dann das investierte Kapital zurückgezahlt – zusammen mit den bereits ausgeschütteten Zinsen ergibt sich so der Gesamtertrag von 11.883 Euro.

Das bedeutet: 1.883 Euro Zinsgewinn über die Laufzeit, inklusive des 1-Prozent-Bonuszinses (21 Euro), den Trade Republic für neue Investitionen in Zinsprodukte während der ersten 30 Tage nach dem Launch (vom 15. Oktober bis 13. November) zahlt; der zusätzliche Zins gilt bis Ende 2025 und bei Halt bis zur Fälligkeit.

Vergleich: Tagesgeld würde hier bei sinkenden Zinsen verlieren

Um den Unterschied greifbar zu machen, stellt Trade Republic dem Festzins-ETF ein typisches Tagesgeldkonto gegenüber.

Auch hier werden 10.000 Euro am 15. Oktober 2025 angelegt – ebenfalls bis Ende 2031. Als angenommene Verzinsung gilt nun 0,50 Prozent pro Jahr, basierend auf dem durchschnittlichen Einlagenzinssatz der Europäischen Zentralbank (EZB) für Privatanleger in der Eurozone (Datensatz MIR.M.U2.B.L21.A.R.A.2240.EUR.N, Stand: 1. Oktober 2025).

Achtung: Diese 0,50 Prozent spiegeln nicht den aktuellen Marktwert wider, sondern eine vorsichtige Schätzung, wie sich Tagesgeldzinsen in den kommenden Jahren entwickeln könnten – vor allem, weil die EZB ihre Leitzinsen seit Mitte 2025 mehrfach gesenkt hat.

Das Ziel: zu zeigen, wie sich ein langfristig gebundener Zins von 3 Prozent gegen ein fallendes Sparzinsniveau behaupten könnte.

Lägen die Tagesgeldzinsen also bei 0,50 Prozent, ergäbe sich bis 2031 ein Endbetrag von 10.315 Euro.

Ergebnis: Das Festzinsprodukt hätte um rund 1.570 Euro die Nase vorn.

Bonusaktion: 1 Prozent Zinsaufschlag möglich

Zum Start der neuen Zinsprodukte bietet Trade Republic den im Beispiel schon erwähnten und eingerechneten 1 Prozent-Bonuszins. Er gilt für alle Investitionen zwischen dem 15. Oktober und 13. November 2025 und wird bis Ende 2025 gezahlt – vorausgesetzt, die Position bleibt bis zur Fälligkeit bestehen. Der Bonuszins wird aber nicht reinvestiert, sondern als zusätzliche Rendite über die Laufzeit berücksichtigt.

Das Zahlenbeispiel im Überblick

| Anlageart | Festzins-ETF (Europa) | Tagesgeldkonto (Vergleich) |

|---|---|---|

| Investition | 10.000 € | 10.000 € |

| Investitionszeitraum | 15.10.2025 – 31.12.2031 | 15.10.2025 – 31.12.2031 |

| Zinssatz / Rendite (YTM) | ca. 3,00 % p. a. | 0,50 % p. a. (EZB-Durchschnitt auf europäischer Ebene, Stand 01.10.2025) |

| Laufzeit | Fest bis Dezember 2031 | Variabel |

| Kosten | Keine Depot- oder Ordergebühr (aber wie immer – abgesehen von Sparplänen – Fremdkostenpauschale von 1 € pro Order); TER (bereits in der Rendite enthalten); Spread (nur bei Kauf und Verkauf) | Keine Gebühren, aber variable Zinsen |

| Gesamtbetrag bei Fälligkeit | rund 11.883 € (inkl. 1 %-Bonuszins) | rund 10.315 € |

| Mehrertrag gegenüber Tagesgeld | + rund 1.570 € | – |

| Schutzform | Sondervermögen (vom Bankvermögen getrennt) | Gesetzliche Einlagensicherung bis 100.000 € |

Stand: Oktober 2025

Kosten und Gebühren der neuen Produkte

Ein großer Vorteil: Auch bei den neuen Zinsprodukten werden keine Depotgebühren seitens Trade Republic für den Kauf oder die Verwaltung erhoben; die Fremdkostenpauschale beläuft sich auch bei den neuen Produkten auf nur 1 Euro pro Order.

Die laufenden Kosten bei Festzins-ETFs (die sogenannte TER) sind im Fonds enthalten – für viele Anleihen-ETFs liegen sie üblicherweise im Bereich 0,10 bis 0,25 Prozent p. a. (je nach Fonds), sind aber in der App ersichtlich.

Beim Handel von US-Anleihen entstehen Spreads (Differenz zwischen Geld- und Briefkurs; typisch sind 0,05 bis 0,20 Prozent; auch das sollte vor dem Handel in der App gecheckt werden) – dabei handelt es sich um eine indirekte Handelsspanne, die Marktmechanismen reflektiert, aber nicht um eine spezielle Gebühr von Trade Republic.

Wer die Anlage allerdings bis zur Fälligkeit hält, spürt diesen Effekt kaum, da die Anteile ja nicht regelmäßig gehandelt werden.

Chancen und mögliche Risiken der neuen Zinsprodukte

Das Festzins-Produkt kombiniert die Stabilität fester Laufzeiten mit der Flexibilität börsengehandelter Fonds. Der Vorteil: Anleger können die Anteile jederzeit zum Marktpreis verkaufen, falls das Geld früher benötigt wird.

Allerdings schwankt der Kurs in diesem Fall mit der Zinsentwicklung am Markt – bei steigenden Marktzinsen können die Kurse zwischenzeitlich fallen.

Wird die Anlage bis zur Fälligkeit gehalten, spielt dieser Effekt keine Rolle: Die Zinsen fließen regelmäßig, das Kapital wird am Ende zurückgezahlt.

Ein Risiko bleibt theoretisch bei den Emittenten (also Staaten oder Unternehmen), aus deren Anleihen sich der ETF zusammensetzt.

Da Trade Republic nur Investment-Grade-Anleihen europäischer Staaten und Großunternehmen verwendet, gilt dieses Risiko als moderat.

Worauf Laien noch achten sollten

- Liquidität: Beide Produkte sind börsentäglich handelbar. Bei geringer Nachfrage oder großen Marktbewegungen kann der Spread jedoch steigen.

- Kursrisiko: Steigen die Marktzinsen, können Anleihekurse zwischenzeitlich fallen. Wer bis zur Fälligkeit hält, bekommt sein Kapital planmäßig zurück.

- Bonitätsrisiko: Bei Anleihen besteht grundsätzlich ein Ausfallrisiko – bei Festzins-ETFs ist es durch breite Streuung gering, bei einzelnen US-Anleihen hängt es von der Bonität des Emittenten ab.

- Währungsrisiko: Nur bei US-Anleihen – der Euro-Dollar-Kurs kann die Rendite erhöhen oder verringern.

- Steuern: Zinszahlungen und Kursgewinne gelten als Kapitalerträge und unterliegen der Abgeltungsteuer; ein Freistellungsauftrag ist empfehlenswert.

Sicherheitsmechanismen bei Trade Republic

Die Zinsprodukte von Trade Republic stehen unter strenger staatlicher Kontrolle. Das bedeutet:

- Aufsicht durch BaFin und Europäische Zentralbank (EZB):

Trade Republic wird regelmäßig von der deutschen Finanzaufsicht (BaFin) und der Europäischen Zentralbank überwacht. So wird sichergestellt, dass das Unternehmen gesetzeskonform arbeitet und Kundengelder sicher verwaltet werden. - Sondervermögen – also getrennt vom Vermögen der Bank:

Das Geld, das Anleger in Zinsprodukte (etwa in Anleihen-ETFs) investieren, gehört nicht der Bank, sondern bleibt Eigentum der Kunden. Es wird als sogenanntes Sondervermögen verwahrt. Selbst wenn Trade Republic einmal in Schwierigkeiten geraten sollte, bleibt dieses Geld geschützt und wird nicht zur Begleichung von Schulden herangezogen. - Einlagensicherung bis 100.000 Euro:

Das Geld, das auf dem Verrechnungskonto liegt (also noch nicht investiert wurde), ist über die gesetzliche Einlagensicherung bis zu 100.000 Euro pro Kunde abgesichert.

Für wen sich Festzins-ETFs und US-Anleihen lohnen können

Festzinsprodukte und US-Anleihen sind kein Spielplatz für Spekulanten – sie bringen das klassische Zinsprinzip zurück, aber in moderner Form. Sie eignen sich für alle, die ihr Geld planbar, aber nicht starr anlegen wollen.

1. Für alle, die planbar sparen und trotzdem flexibel bleiben möchten

Wer feste Zinszahlungen sucht, aber nicht komplett auf Liquidität verzichten will, findet in Festzins-ETFs eine ausgewogene Lösung. Sie bieten regelmäßige Ausschüttungen und feste Laufzeiten – und bleiben dennoch handelbar, falls das Kapital früher benötigt wird.

2. Für Anleger, die sich nicht mit Tagesgeld zufriedengeben

Tagesgeldzinsen hängen direkt an den Entscheidungen der Europäischen Zentralbank (EZB). Sinkt der Leitzins, schrumpfen die Erträge. Festzinsprodukte sichern dagegen heutige Zinsniveaus über Jahre – eine Möglichkeit, sich von kurzfristigen Zinsbewegungen unabhängig zu machen.

3. Für alle, die Sicherheit und Rendite kombinieren wollen

Festzins-ETFs bündeln zahlreiche Anleihen von Staaten und Großunternehmen mit solider Bonität. Das senkt das Risiko einzelner Ausfälle und schafft Stabilität. Die Zinsprodukte eignen sich für Anleger, die Ertrag suchen, aber keine Börsen-Achterbahn erleben wollen.

4. Für Renditejäger mit globalem Blick

- Die US-Anleihen öffnen eine zusätzliche Dimension: Zugang zu höheren Kupons von Top-Emittenten wie Apple, Netflix oder Microsoft.

Wer bereit ist, das Währungsrisiko in Kauf zu nehmen, kann vom Zinsvorsprung des US-Markts profitieren.

5. Für Realisten, die verstehen wollen, wohin ihr Geld fließt

Festzins-ETFs und Anleihen sind keine Blackbox. Ihre Mechanik ist nachvollziehbar: Zinsen entstehen aus Kupons, Renditen aus Kursen, Sicherheit aus Bonität. Das spricht alle an, die ihre Geldanlage verstehen und langfristig kalkulieren möchten.

Kurz gesagt: Die neuen Zinsprodukte von Trade Republic richten sich an Anleger, die Stabilität und Ertrag miteinander verbinden wollen – mit festen Zinsen, klaren Laufzeiten und der Freiheit, jederzeit zu reagieren. Sie sind kein Ersatz für Tagesgeld, sondern eine moderne Alternative für alle, die mehr aus ihrem Geld machen möchten, ohne unnötige Risiken einzugehen.

Häufig gestellte Fragen zum Thema Trade Republic Zinsprodukte

Die Kurse dieser Produkte können sich während der Laufzeit verändern – steigen die Marktzinsen, fallen die Kurse, und umgekehrt. Wer vorzeitig verkauft, kann deshalb weniger zurückbekommen als investiert. Wird die Anlage jedoch bis zur Fälligkeit gehalten, spielt der Kursverlauf keine Rolle: Die regelmäßigen Zinsen fließen wie vereinbart auf das eingesetzte Kapital weiter und am Ende wird obendrein eben dieses Kapital zurückgezahlt.

Festzins-ETFs wie jene, zu denen Trade Republic Anlegern nun Zugang gewährt, ermöglichen planbare Zinsen und feste Laufzeiten. Die Zinszahlungen kommen regelmäßig, das Kapital wird am Ende der Laufzeit zurückgezahlt und durch die breite Streuung im ETF ist das Risiko gut verteilt. Zudem sind sie günstig und transparent, da die laufenden Kosten (TER) bereits in der Rendite enthalten sind. Nachteil: Die Kurse können schwanken. Wer vorher verkauft, kann Verluste machen. Auch Ausfälle einzelner Emittenten sind theoretisch möglich, wenn auch selten.

US-Anleihen locken mit höheren Zinsen als europäische Papiere und ermöglichen Investments in starke Namen wie Apple, Microsoft oder in US-Staatsanleihen. Sie eröffnen Zugang zu einem riesigen, liquiden Markt und können das Portfolio international breiter aufstellen. Die Zinszahlungen sind regelmäßig und meist gut kalkulierbar. Auf der anderen Seite steht das Währungsrisiko: Schwankungen zwischen US-Dollar und Euro können Gewinne schmälern oder steigern. Auch hier gilt: Wer vorzeitig verkauft, spürt Kursbewegungen stärker.

Hinweis: Yield to maturity (YTM) – im Oktober 2025 geschätzte jährliche Rendite, wenn das Produkt bis zur Fälligkeit gehalten wird. YTM wird regelmäßig vom Emittenten berechnet und angepasst und stellt keine Garantie dar. Kapitalanlagen bergen Risiken. Bei Festzins investierst du in einen börsengehandelten Anleihen-Fonds – ein Verkauf vor Fälligkeit kann zu Kursverlusten führen. Gezeigte Werte rein illustrativ. Bedingungen für 1 Prozent Zinsbonus gelten.

Mehr über Trade Republic, Anleihen & Sparen

- Trade Republic Weihnachtsaktion: 500 Euro in Aktien gewinnen

- Festgeldkonten im Vergleich – Die besten Festgeldzinsen finden

- Tagesgeld Vergleich – Die besten Tagesgeldkonten

- Trade Republic Private Markets – Einstieg in Privatfirmen ab 1 Euro

- Trade Republic Zinsen für jeden Anleger

- Trade Republic Zinsen aktivieren – so geht es

- Trade Republic Girokonto – Broker macht Banken Konkurrenz

- Trade Republic Kosten: Wie gut schneidet der Online Broker ab?

- Trade Republic Kinderdepot – ein neuer Weg zum Sparen

- Cashback und mehr: Wie gut ist die Trade Republic Kreditkarte?

- Anleihen kaufen für Einsteiger

- Was sind Anleihen ETFs und wie sinnvoll sind sie fürs Portfolio?