Folgen steigender Anleihepreise: Die Nullzins-Ära geht zu Ende

Die Aktienkurse geraten an der Wall Street unter Druck – und das spüren Anleger auf der ganzen Welt.

Foto: dpaFrankfurt. Er hatte wieder einmal den richtigen Riecher: Bill Gross, dem die Finanzbranche den Titel des „Anleihekönigs“ zugesprochen hat, warnte Mitte Januar vor einem Bärenmarkt bei den Bonds. Dabei werden die Kurse von den Tatzen der Raubtiere nach unten gedrückt, im Gegenzug steigen die Renditen. Die Verzinsung der zehnjährigen US-Staatsanleihen werde deshalb auf 2,7 bis 2,8 Prozent steigen, sagte der Geldmanager beim Fondshaus Janus Henderson voraus.

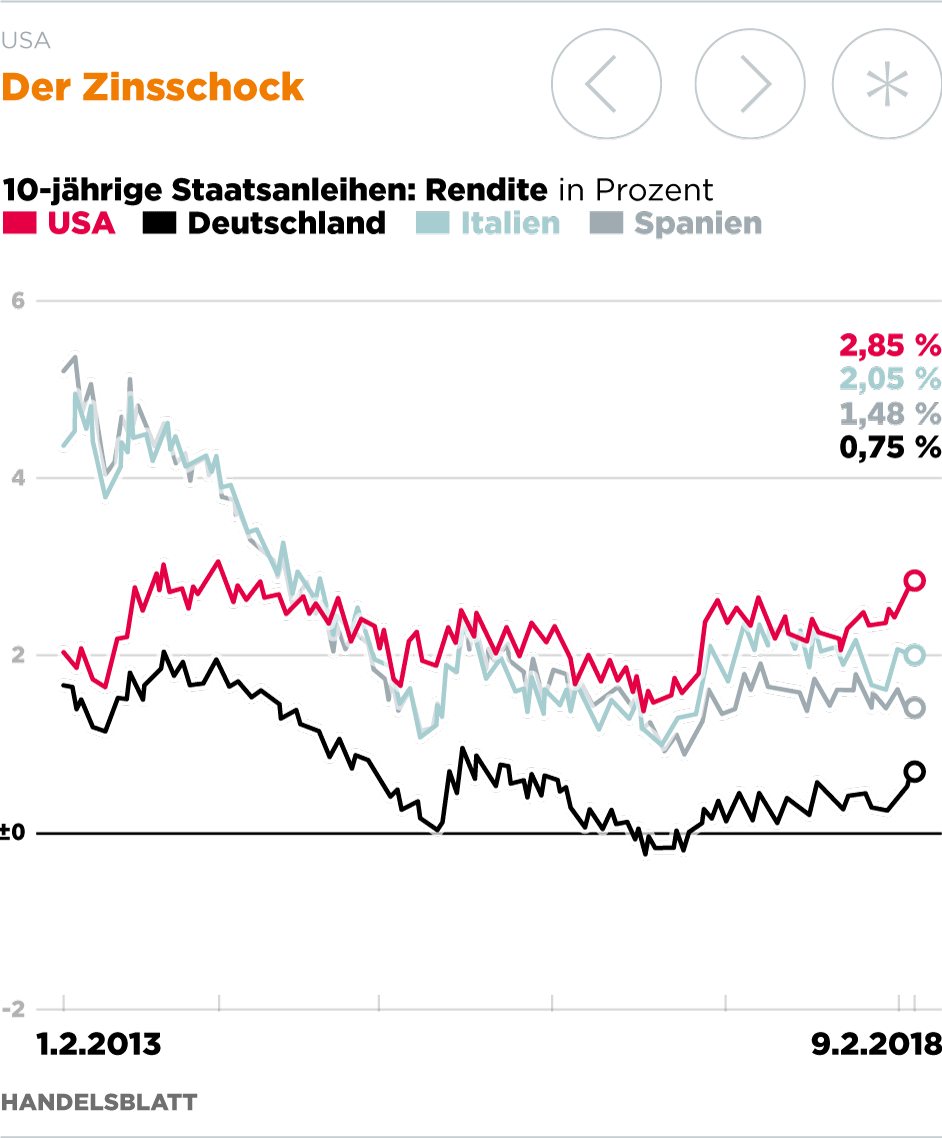

Jetzt, vier Wochen nach der Prognose des 73-Jährigen, ist es so weit. Eine schwach verlaufende Auktion von amerikanischen Staatspapieren ließ die Rendite der zehnjährigen Bonds auf 2,88 Prozent nach oben schnellen – den höchsten Stand seit rund vier Jahren. Damit endet endgültig eine 35-jährige Kursrally bei Anleihen.

An den Aktienbörsen schürt dies neue Ängste davor, dass steigende Zinsen und eine beschleunigte Inflation in diesem Jahr die Kaufkraft der Konsumenten schwächen und die Gewinne der Unternehmen schmälern könnten. Entsprechend gingen die Aktienkurse weltweit auf Talfahrt. Eine baldige Beruhigung der Lage ist nicht in Sicht, zumal sich die angelsächsischen Währungshüter von der ultralockeren Geldpolitik verabschieden, was die Renditen ebenfalls anziehen lässt.

„Mehr und mehr wird deutlich, dass die Notenbanken weltweit ihre Geldpolitik in Richtung Straffung ändern werden“, meinen die Zinsexperten der National-Bank. Zudem würden sich viele Investoren fragen, wer die Vielzahl an Staatsanleihen der USA aufnehmen soll, wenn sich das Haushaltsdefizit nach den jüngsten Steuersenkungen durch US-Präsident Donald Trump erheblich ausweiten werde, ergänzen die Analysten.

Das Fondshaus Union Investment geht ebenfalls von moderat steigenden Anleiherenditen in den USA und im Euro-Raum aus. Die US-Notenbank Fed befinde sich seit 2015 im Zinserhöhungszyklus, und auch die geldpolitische Wende der Europäischen Zentralbank (EZB) rücke näher. „Der Wind auf der Rentenseite wir also rauer, das kann auch weiterhin für Friktionen bei Aktien sorgen“, prophezeit Fondsmanager Michael Herzum von Union Investment.

Bei der Landesbank Helaba rechnet man in den kommenden Monaten mit einer weiter anziehenden Verzinsung der weltweit meistbeachteten US-Treasuries auf bis zu 3,3 Prozent. „Nun scheint sich zu rächen, dass die Anleger ein zu rosiges Szenario nach dem Motto eingepreist hatten: Das Wachstum läuft, aber die Zinsen bleiben dennoch unten“, sagt Helaba-Aktienstratege Markus Reinwand.

Wenn die Anleger relativ risikolos mehr als drei Prozent für US-Staatspapiere bekommen, werden Bonds zu einer ernst zu nehmenden Alternative zu Aktien – nicht zuletzt deshalb ging der Dow-Jones–Index an der New Yorker Wall Street zwei Mal heftig in die Knie und verlor alleine am Donnerstag 4,2 Prozent oder rund 1.000 Punkte. Jörg Krämer, Chefökonom der Commerzbank, urteilt deshalb: „Zum ersten Mal seit vielen Jahren übertrifft die Rendite zweijähriger US-Staatsanleihen die Dividendenrendite der im S&P 500 enthaltenen Aktien. Das macht deutlich, dass US-Anleihen wieder eine Konkurrenz für Aktien darstellen.“

Helaba-Stratege Reinwand glaubt nicht, dass es bald wieder zu einer fundamentalen Erholung an der Börse kommt – auch wenn der Dow Jones am Freitag im Plus schloss. Zunächst müsse die Luft aus der Blase an den Aktienmärkten entweichen. Die Anleger sollten nicht darauf wetten, dass sich die US-Notenbank von ihrem Zinserhöhungskurs abbringen lässt, solange es keinen richtigen Crash an der Wall Street gibt. „Der Dow kann noch bis etwa 21.000 Punkte fallen. Wir haben noch kein Niveau für Aktienkäufe erreicht. Und der Dax kann bis zum Jahresende zwischenzeitlich auf 10.500 Punkte abrutschen.“ Aktuell steht der deutsche Leitindex bei 12.200 Zählern. Die Bären lassen erst einmal nicht locker – Bill Gross lässt grüßen.

Die Folgen des Zinsschocks

Staaten: Italien und die USA sind anfällig

Zwei Staaten sind besonders von steigenden Zinsen betroffen: die USA und Italien. Dabei haben die Amerikaner den Vorteil, dass sie sich weltweit sehr gut verschulden können, weil der Dollar die internationale Reservewährung ist. Nach Schätzungen von Bloomberg und dem Internationalen Währungsfonds muss Italien im Jahr 2019 auslaufende Staatsanleihen von rund zwölf Prozent des Bruttoinlandprodukts refinanzieren, in den USA sind es immerhin zehn Prozent.

Deutschland liegt dagegen mit fünf Prozent relativ niedrig. In den vergangenen Jahren haben vor allem die Euro-Länder die niedrigen Zinsen genutzt, um längerfristige Anleihen auszugeben. Das bedeutet: Wenn die Zinsen für Staatsanleihen steigen, wirkt sich das langsamer auf ihre Zinsausgaben aus.

Jürgen Odenius, Europa-Ökonom bei der US-Anlagegesellschaft PGIM, warnt dennoch: „Zurzeit sehen die Defizite bei Ländern wie Italien recht günstig aus, das liegt aber vor allem am Konjunkturzyklus. Wenn die Entwicklung wieder abwärts geht und gleichzeitig die Zinsen steigen, dann wird es eng.“ Kurzfristig ist die bevorstehende Parlamentswahl in Italien am 4. März ein wichtiger Unsicherheitsfaktor. DZ-Bank-Chefvolkswirt Stefan Bielmeier erwartet im Vorfeld der Wahl höhere Risikoprämien. Zudem seien „die Wahlprogramme sämtlicher Parteien gespickt mit teuren Versprechen“.

Auch die USA könnten durch steigende Zinsen größere Probleme bekommen. In den Vereinigten Staaten ist die gesamtstaatliche Verschuldung zwischen 2007 und 2017 von 62 auf 104 Prozent der Wirtschaftsleistung gestiegen. „Das alles gibt Anlass zur Sorge“, sagt der Wirtschaftsweise Volker Wieland. Ohnehin würden in den nächsten Jahren die Ausgaben für Gesundheit und das Rentensystem wohl überproportional steigen.

Hinzu kommt: Die Steuerreform von US-Präsident Trump dürfte die Defizite noch weiter in die Höhe treiben. Kernelement der Reform sind deutlich niedrigere Steuersätze für Unternehmen. Es wird erwartet, dass dadurch der Schuldenberg der USA von aktuell 20 Billionen Dollar binnen zehn Jahren um weitere 1,5 Billionen anschwillt.

US-Notenbanker Robert Kaplan hatte in der vergangenen Woche davor gewarnt, dass das öffentliche Verschuldungsniveau in den USA „nicht tragfähig“ sei.

Banken: Eine Zinswende wäre gut für die Erträge

Für Banken sind die steigenden Zinsen erst einmal eine gute Nachricht. „Banken handeln Geld. Und wenn der Preis für das Geld null ist, wird ihr Geschäftsmodell obsolet“, sagt Peter Burghof, Bankenprofessor an der Universität Hohenheim.

„Das aktuelle, historisch niedrige Zinsniveau führte zu Milliardeneinbußen für die Banken, da die Zinseinnahmen massiv eingebrochen sind“, sagt deshalb Dirk Müller-Tronnier, der bei der Unternehmensberatung EY den Bereich Banken und Kapitalmarkt leitet. Im Niedrigzinsumfeld gibt es für die Banken kaum noch etwas zu verdienen.

Nun ändert sich das Zinsniveau am Kapitalmarkt. Zwar hat die Europäische Zentralbank (EZB) ihre Leitzinsen nicht erhöht, aber die Verzinsung langfristiger Anleihen und Kredite ist bereits gestiegen. „Das ist für die Ertragslage der Banken von Vorteil“, sagt Marija Kolak, Präsidentin des Bundesverbands der Deutschen Volks- und Raiffeisenbanken (BVR). Höhere langfristige Zinsen sind ein erster Schritt, weil Banken Geld in der Regel längerfristiger verleihen, als sie es sich selbst borgen. Je größer der Zinsabstand zwischen kurz- und langfristigen Zinsen ist, desto besser.

Kolak merkt aber an: „An den Belastungen durch den negativen Einlagenzins der EZB ändert das nichts.“ Aktuell müssen Banken für Einlagen bei der EZB 0,4 Prozent Strafzins zahlen. Das schmerzt gerade einlagenstarke Banken. „In großem Umfang profitierten würden die deutschen Banken erst, wenn die kurzfristigen Zinsen steigen oder die negativen Einlagezinsen der EZB abgeschafft werden“, sagt deshalb Philipp Häßler, Analyst bei Equinet.

Einige Banken haben den Einfluss des Zinsniveaus auf die Erträge beziffert: Wenn die EZB ihren Leitzins um einen Prozentpunkt anheben würde, „brächte uns dies allein im ersten Jahr zusätzliche Erträge von 1,4 Milliarden Euro“, sagt Deutsche-Bank-Chef John Cryan. Die Commerzbank beziffert den Effekt auf 500 bis 550 Millionen Euro im ersten Jahr.

Bei aller Zinseuphorie ist aber wichtig, dass die Zinsen nicht zu schnell steigen, sonst drohen den Instituten vorübergehend Verluste.

Anleger und Verbraucher: Aktionäre und Bauherren sollten handeln

Obwohl Dow Jones, Dax und andere Aktienindizes seit Ende Januar im Schnitt bereits um rund ein Zehntel gesunken sind, rechnen Experten mit weiterem Ungemach an den Börsen. Anders als in den vergangenen Monaten raten sie diesmal Anlegern davon ab, Kursrücksetzer zum Ausbau der Aktienquote zu nutzen. So warnt etwa Michael Wilson, Wall-Street-Chefstratege der US-Investmentbank JP Morgan, vor weiteren Verlusten am weltweit richtungweisenden US-Markt. Maßgeblicher Grund sei die Kombination aus steigenden Inflationserwartungen, fortgesetzten Leitzinserhöhungen und hohen Bewertungen an den Börsen.

Auch an den hiesigen Aktienmärkten ist es nach Einschätzung von Experten zu früh, um das Ende der Abwärtsbewegung auszurufen: Der europäische Aktienmarkt wird sich nicht abkoppeln können, prognostiziert Martin Hüfner, Chefvolkswirt beim Vermögensverwalter Assenagon. Dazu sei die Wall Street zu dominant. Sollte der Worst Case ausbleiben, hätten Anleger die Hälfte der Korrektur hinter sich. „Wer noch mal so viel aushalten kann, sollte bei seinen Positionen bleiben – sonst muss er aussteigen“, empfiehlt der Ökonom. Für Neuanlagen sei es jedenfalls noch zu früh.

Betroffen vom Zinsschock sind auch Eigenheimbauer und Immobilienkäufer. Ihre Baufinanzierung hat sich in den vergangenen Wochen verteuert. Mehrere Bausparkassen wie Schwäbisch Hall oder Wüstenrot und die Förderbank KfW haben ihre Sätze leicht erhöht. Für Darlehen mit zehn Jahren Zinsbindung ermittelte die FMH Finanzberatung am Freitag einen Effektivzinssatz von 1,47 Prozent. Das ist 0,1 Prozentpunkt mehr als eine Woche zuvor.

Baugeldexperte Max Herbst von der FMH hält einen Anstieg auf zwei Prozent in drei Jahren für realistisch. Denn in Deutschland orientieren sich die Bauzinsen vor allem an der Rendite von Bundesanleihen mit zehnjähriger Laufzeit. Die kletterte seit Januar um mehr als die Hälfte auf über 0,75 Prozent. Und Banken rechnen mit weiteren Aufschlägen. Kreditnehmer, deren Zinsbindung bald ausläuft, sollten daher Profis zufolge für ihre Anschlussfinanzierung ein sogenanntes „Forward-Darlehen“ in Erwägung ziehen. Damit lassen sich die noch niedrigen Zinsen langfristig sichern.

Mehr: Mit dem Forward-Darlehen-Vergleich finden Sie die besten Hypothekendarlehen für Ihre Anschlussfinanzierung.