Finanz-App Numbrs: Banking für die Hosentasche

Möglicher Mangel: fehlender Datenschutz.

Foto: dpaZürich. Schwarzer Rollkragen-Pulli, schwarze Jeans: Wer den Internet-Unternehmer Martin Saidler in der schicken Züricher Zentrale seiner Centralway AG besucht, sieht auf den ersten Blick, wer sein Vorbild ist: Apple-Gründer Steve Jobs. Andere Unternehmer haben teure Kunst an den Wänden, Saidler stellt Jobs erste Rechner wie den Apple II oder den Macintosh unter Plexiglashauben aus.

Und sowie Jobs glaubte zu wissen, was der Kunde will, bevor dieser es selbst wusste, ist auch Saidler von sich und seinem Produkt überzeugt: Die Finanzplanungs-App Numbrs.

Mit der Software für Smartphones können Nutzer ihre Konten bei mehreren Banken verwalten, Überweisungen tätigen; die App ordnet automatisch die Ausgaben Kategorien zu wie „Reisen“ oder „Auto“. Und auf Basis des vergangenen Ausgabe-Verhalten errechnet die App eine Budget-Prognose – auf diese Funktion ist Saidler besonders stolz.

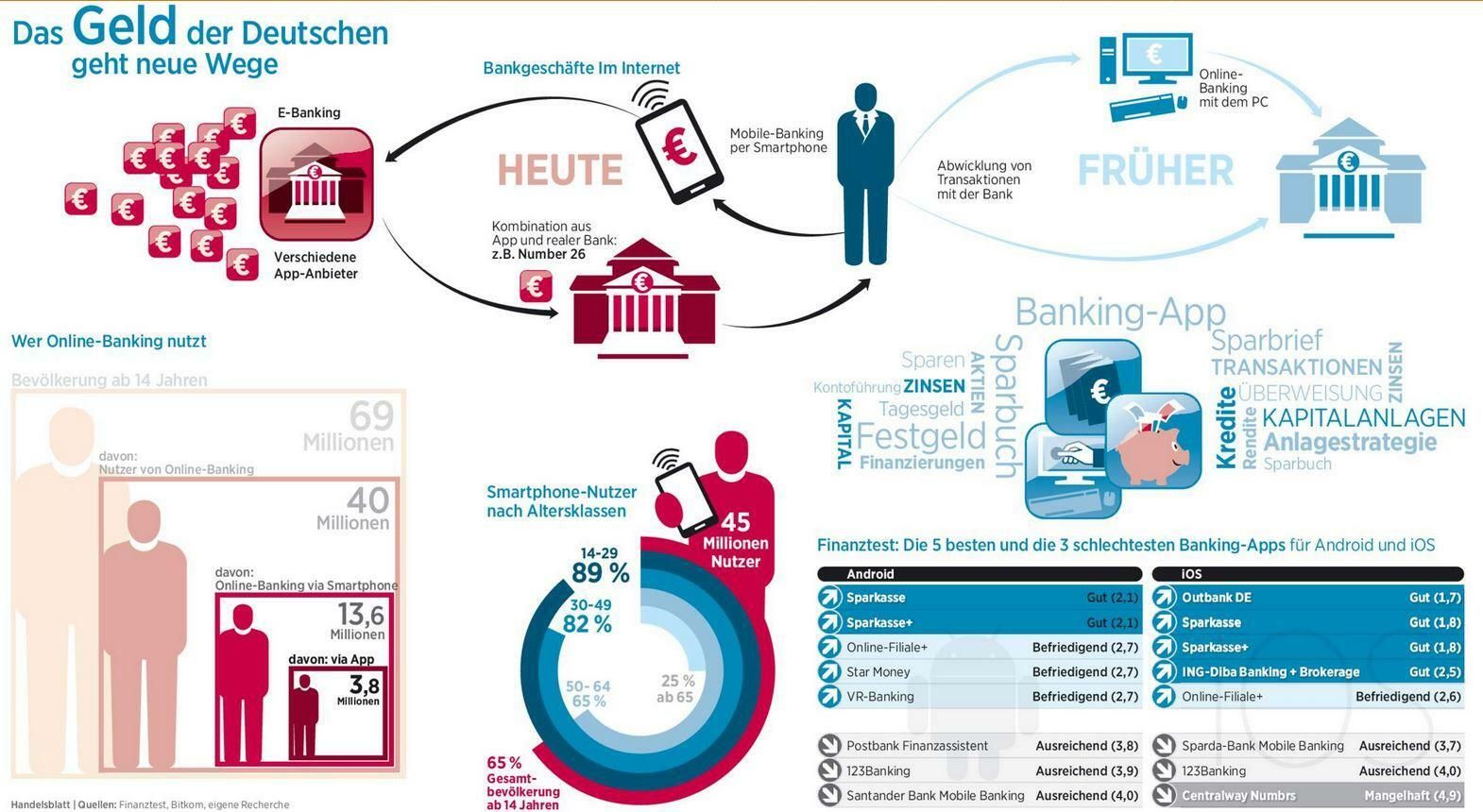

Doch mittlerweile gibt es einen ganzen Strauß solcher Apps, in Deutschland ist die beliebteste jene der Sparkassen. Und die Nutzer-Zahlen halten sich in Grenzen. Laut dem Digitalverband Bitkom nutzen nur vier Prozent aller Deutschen über 14 Jahre solch eine App.

Dennoch denkt Saidler schon an die nächste Stufe: „Ab dem kommenden Jahr wollen wir Mehrwertdienste kostenpflichtig machen“, kündigte er im Gespräch mit dem Handelsblatt an.

Er weiß, dass er dazu den Kunden mehr bieten muss. Daher will er seine Plattform, in die Centralway nach eigenen Angaben rund 30 Millionen Franken investiert hat, weiter ausbauen. „Wir wollen nicht nur Bankkonten anbinden, sondern auch Hypotheken-Kredite, Kredit-Karten, Paypal-Konten und Bonus-Programme wie Miles and More“ kündigt Saidler an. Auch Konten von ausländischen Banken will er an Numbrs anbinden. „Der Kunde soll bei uns die Komplett-Übersicht über seine Finanzen haben.“ Und betont: „Wir bieten Kontrolle, keine Beratung.“

Die Kritik von Finanztest prallt an ihm ab: Die Tester hatten Numbrs mit „mangelhaft“ benotet, weil der Nutzer alle Daten auf die Server von Centralways überspielt - und die Schweizer damit den kompletten Zahlungsverkehr eines Nutzes durchleuchten könnten.

„Im Unterschied zu vielen unserer Wettbewerber stehen unsere Server in Deutschland und unterliegen dem deutschen Datenschutz“, entgegnet Saidler. „Es ist allemal sicherer, die Daten auf unseren Servern zu speichern, als auf dem Handy - denn geht das verloren, sind alle Daten weg.“

Der Unternehmer, der das Jobportal jobinteractive.com aufbaute und an die Metro-Eigner Beisheim Holding verkaufte, will noch weiter gehen: „In den nächsten Jahren planen wir mit Numbrs den Start in Großbritannien und den USA“. In den USA habe er keine Angst vor den Giganten wie Apple und Google, diese würden eigene Zahlungssysteme aufbauen: „Finanzplanung interessiert sie nicht.“

Saidlers Pläne stoßen bei Experten auf Skepsis. So gibt es in den USA bereits etablierte Finanzplanungs-Software wie Mint, Quickbooks oder Moven. „Um sich neben diesen zu positionieren, müsste ein neuer Wettbewerber schon deutlich besser sein und klare Vorteile bieten“, sagt Til Klein, Partner der Boston Consulting Group und Leiter der Segments Retail Banking Deutschland. Eine europäische Lösung müsste zudem auf die Besonderheiten des US-Marktes zugeschnitten sein; so sind dort Scheck-Zahlungen noch sehr verbreitet.

Auch mit Blick auf die Monetisierung von Zusatzfunktionen ist BCG-Partner Klein vorsichtig. „Die Zahlungsbereitschaft für eine reine Finanzverwaltungsapp, insbesondere für Basisfunktionen wie einen Budgetforecast, sehe ich eher kritisch“, so Klein. Er kann sich allenfalls vorstellen, dass über das Angebot an Beratungs-Diensten der Einstieg in ein Bezahlmodell gelingen könnte.

Beraten will Saidler mit Numbrs aber nicht. Dennoch ist er von seinem Plan überzeugt. „Der Kunde weiß, wenn er etwas Gutes will, dann muss er dafür zahlen.“ Und dass Numbrs gut ist, davon ist Saidler so überzeugt wie einst Jobs von seinen Computern und Smartphones.