N26 mit Rekordfinanzierung: Wie Smartphone-Banken traditionelle Geldhäuser das Fürchten lehren

Die Smartphone-Bank hat ihren Sitz in Berlin.

Foto: N26Berlin, Frankfurt. Selbstzweifel plagen Valentin Stalf, den Chef und Gründer der Smartphone-Bank N26, ganz sicher nicht. Auf einer Podiumsdiskussion saß er kürzlich neben Nikolay Storonsky und Tom Blomfeld, Chefs der beiden britischen Wettbewerber Revolut und Monzo. Aber eigentlich seien die beiden ja keine Konkurrenten, sondern Verbündete im Kampf gegen die traditionellen Banken, denen man die Kunden abjagen wolle, machte der gebürtige Wiener damals klar.

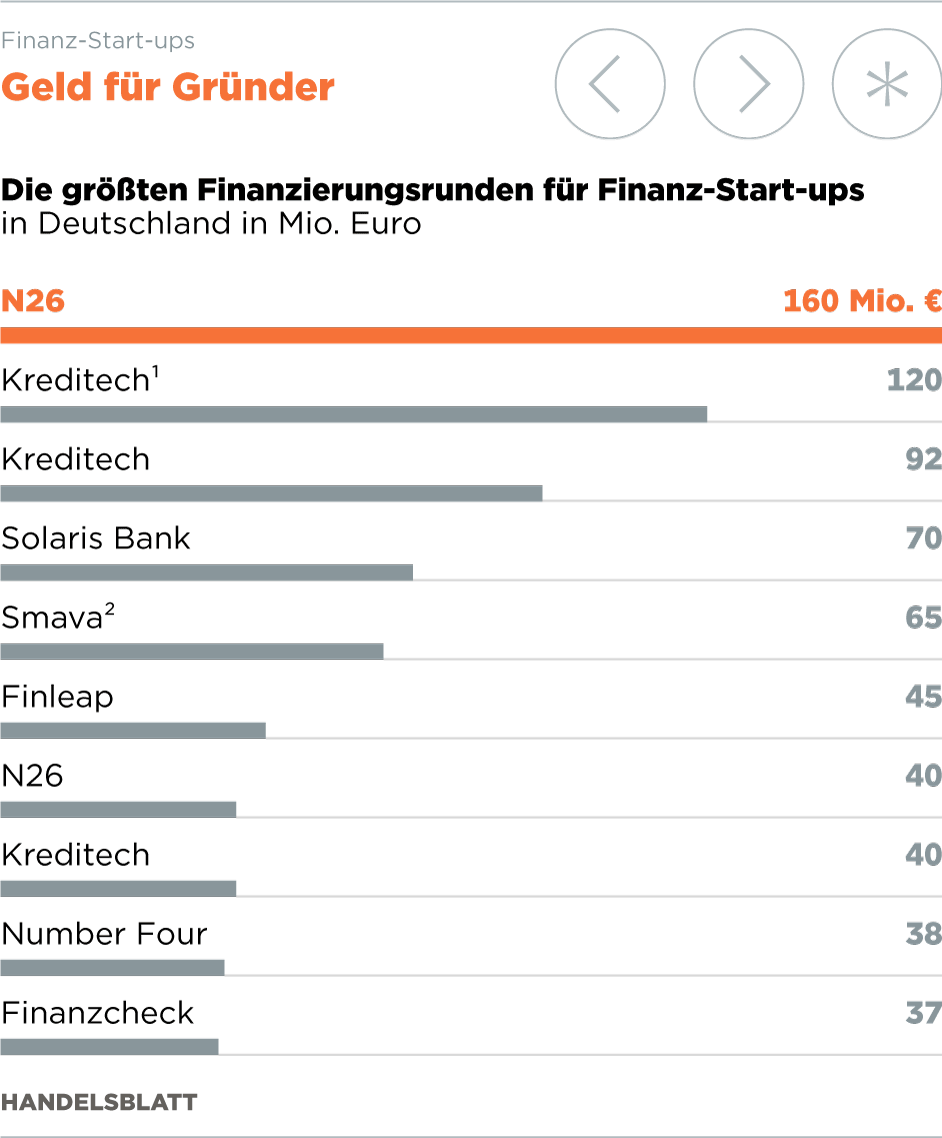

Wie ernst es N26 damit ist, beweist die jüngste Finanzierungsrunde. Das Unternehmen, das seit Sommer 2016 mit einer eigenen Banklizenz ausgestattet ist, hat gerade Risikokapital in Höhe von 160 Millionen Dollar mobilisiert. Damit gelang N26 die bislang größte Eigenkapitalfinanzierung eines deutschen Finanztechnologieunternehmens (Fintech). Den bisherigen Finanzierungsrekord hielt die Hamburger Kreditplattform Kreditech mit rund 120 Millionen Dollar.

Mit dieser Summe nähert sich N26 den Smartphone-Banken aus Großbritannien an. Erst vor zwei Wochen hatte die Atom Bank eine Finanzierungsrunde in Höhe von rund 206 Millionen Dollar bekanntgegeben, und im vergangenen November hatten Monzo rund 100 Millionen Dollar und Transferwise stolze 280 Millionen Dollar eingesammelt. Damit erreichen sie ein Niveau, bei dem auch klassische Finanzinstitute aufhorchen.

Langsam, aber sicher entwickeln sich die kleinen, wendigen Fintechs zur ernsthaften Konkurrenz für die Dickschiffe der Branche. „Neue Wettbewerber wie N26, Revolut oder Atom Bank sind ein Weckruf für die traditionellen Banken und sollten ernst genommen werden“, sagt Jürgen von der Lehr, Partner der Unternehmensberatung Oliver Wyman.

„Sie orientieren sich sehr stark an den Kundenbedürfnissen und kombinieren das mit transparenten Preisen und hohem Bedienkomfort.“ Durch eine „attraktive Kostenstruktur“ hat N26 einen „fundamentalen Wettbewerbsvorteil gegenüber traditionellen Banken“, urteilt Japhet Wünsch von Raymond James.

Chinesen steigen ein

Der Großteil des frischen N26-Kapitals kommt von Allianz X, Digitaltochter des Versicherungskonzerns, und dem chinesischen Internetriesen Tencent, zu dem etwa WeChat gehört. Auch die bisherigen Investoren sollen bei der Kapitalrunde mitgezogen haben. Dabei handelt es sich zum Beispiel um den Milliardär Li Ka-Shing und die Silicon-Valley-Legende Peter Thiel.

Smartphone-Banken, die auch als Challenger- oder Neo-Banken bezeichnet werden, gehören zu den wenigen Fintechs, die auf direkten Konfrontationskurs zu den etablierten Finanzinstituten gehen. Anders als etwa Kreditportale oder digitale Vermögensverwalter konzentrieren sie sich nicht auf einzelne Geschäftsbereiche der Banken, sondern decken eine breite Produktpalette ab.

Dafür nutzen sie selbst Kooperationen mit anderen Fintechs. So können N26-Kunden mithilfe von Transferwise Fremdwährungsüberweisungen tätigen, über Weltsparen Zinskonten eröffnen, über Auxmoney Kredite abschließen und mithilfe von Clark Versicherungen vergleichen. In Frankreich ermöglicht N26 zudem die Nutzung von Apple Pay. Hinzu kommen eine intuitive Bedienung und Extras wie etwa die Echtzeitanzeige von Kontobuchungen.

Laut dem neuesten World-Fintech-Report von Capgemini sind die jungen Banken mit dieser konfrontativen Strategie in der Minderheit. Drei Viertel der Fintechs setzen auf Kooperationen mit traditionellen Finanzfirmen.

Das Ziel dabei: Die jungen Anbieter bekommen schnell Zugriff auf eine hohe Kundenzahl, und die Etablierten können mit vergleichsweise geringem Aufwand moderne Services bieten. Dass das gut funktionieren kann, zeigt etwa die Kooperation zwischen der ING Diba und dem digitalen Vermögensverwalter Scalable Capital.

Mit rund 850 000 hält sich die Zahl der Kunden bei N26 noch in bescheidenem Rahmen. Ein gut gehütetes Geheimnis ist, wie viele Kunden N26 als Erstbank nutzen, also beispielsweise auch ihr Gehaltskonto dort führen. Bis Ende 2020 wollen die Berliner mehr als fünf Millionen Kunden gewinnen. Revolut-Gründer Storonsky hat noch ehrgeizigere Ziele: Bis Ende 2020 will er 50 Millionen Kunden ködern. Aktuell sind es rund 1,5 Millionen.

Der Gründer und Chef von N26 strebt langfristig an die Börse.

N26

Revolut wurde 2015 in London gegründet und ist seit 2017 in Deutschland aktiv. Das Angebot richtet sich vor allem an Kunden, die über Länder- und Währungsgrenzen hinweg Geld transferieren wollen. Über die App können Kunden parallel verschiedene Währungen halten und ohne Aufschlag tauschen.

Inzwischen nähern sich die Briten dem Angebot von N26 immer mehr an. So erhalten Kunden für ihre Konten eine IBAN und können darüber auch SEPA-Lastschriften einziehen lassen. Zudem läuft bei der Aufsicht in Litauen die Bewerbung um eine europäische Banklizenz.

Auch das Londoner Fintech Transferwise startete 2011 als App für länderübergreifende Geldtransfers, entwickelt sich inzwischen aber ebenfalls in Richtung Bank. Seine sogenannten „grenzenlosen Konten“ hat das Unternehmen 2017 zuerst Selbstständigen angeboten, mittlerweile sind aber auch schon die ersten 1.000 Privatkunden an Bord.

Weitere Gemeinsamkeit der Anbieter ist ihr starker Expansionsdrang. Revolut will neben Europa bald auch die Märkte in den USA, Kanada, Australien, Neuseeland, Japan und Singapur erschließen. N26 ist bereits in 17 Ländern aktiv. Mit dem akquirierten Kapital will das Unternehmen nach Großbritannien vordringen.

„Der Großteil des Geldes wird nach Europa fließen“, sagte Stalf dem Handelsblatt. Aber auch die USA haben die Berliner im Blick. Dagegen gebe es trotz der Beteiligung von Tencent derzeit keine Überlegungen, den asiatischen Markt zu erschließen.

Erstaunlich: Trotz ihrer kurzen Historie scheinen die Smartphone-Banken durchaus schon Geld zu verdienen. Im Dezember, Januar und Februar habe sein Unternehmen den Break-even erreicht, berichtet Revolut-Chef Storonsky: „Das haben wir zum einen unseren sehr aktiven Kunden zu verdanken, zum anderen konnten wir auch Kosten reduzieren.“ Auch Transferwise-Gründer Kristo Käärmann sieht sein Fintech in der Profitzone, zumindest gemessen am Ebitda, dem Gewinn vor Zinsen, Steuern und Abschreibungen.

N26 verdient laut Stalf „mit jedem Kunden Geld“. Da aber viel Geld in die internationale Kundenakquise gesteckt werde, weise das Unternehmen noch keinen positiven Cashflow aus. Zu den Haupteinnahmequellen dürften bei allen Anbietern die Gebühren gehören, die bei Kreditkartentransaktionen der Kunden anfallen. Diese sogenannte Interchange-Rate, die Händler an Kreditkartenunternehmen zahlen müssen, wurde in Europa zwar stark reduziert, ist im Ausland aber noch hoch.

Zusätzliche Einnahmen dürften über Provisionen von Kooperationspartnern entstehen. Zudem gibt es vielfach Premiumkonten, die Zusatzangebote wie Versicherungen bieten. Dafür verlangt Revolut 7,99 Euro pro Monat. N26 hat eine „Black“- und eine „Metal“-Variante für 5,90 beziehungsweise 14,90 Euro im Monat im Angebot.

Bei der Frage nach der Bewertung von N26 nach den neuen Investitionen zeigt sich Gründer Stalf ungewohnt wortkarg. Aber er gibt zumindest Hinweise, wie er sich die Zukunft vorstellt: „Ich will nicht ausschließen, dass es noch Finanzierungsrunden geben wird, aber die Roadmap für einen Börsengang steht. Wir wissen ganz genau, was wir erreichen müssen, um dorthin zu kommen.“