Digitale Revolution: Der neue Dataismus – Wie Big Data den Kapitalismus umwälzt

Düsseldorf. Nirgendwo lässt sich die Krise des Kapitals besser begreifen als an jenem Ort, den Christian Leybold die „Kathedrale des modernen Kapitalismus“ nennt. Leybold ist Partner beim Wagniskapitalfonds e.ventures mit Standorten in Berlin, Peking, Tokio, São Paulo – und eben in der Kathedrale selbst: in San Francisco, am Nordrand des Silicon Valley. Das Büro von Leybolds Firma liegt im 43. Stock der Transamerica Pyramide, des höchsten Gebäudes der Stadt. Von hier oben hat man einen guten Überblick.

„Kein Mensch interessiert sich im Silicon Valley für dich, weil du viel Geld mitbringst“, erzählt Leybold, ein quirliger Mittvierziger, „Kapital ist hier ein absolutes Commodity“. Die Wagniskapitalgeber bewürben sich bei den vielversprechenden Unternehmen, nicht umgekehrt. Und die erste Frage laute immer: „Kapital schön und gut, aber was habt ihr sonst noch zu bieten?“

Dann müsse man versuchen, mit dem Netzwerk zu punkten, das man den Firmen zur Verfügung stellen könne, mit dem Zugang zu vielversprechenden Talenten. Mit dem guten Ruf, den man sich über Jahre in der enggestrickten Community des Silicon Valley aufgebaut hat. Dann, und nur dann, darf man vielleicht sein Geld bei einem der aussichtsreicheren Start-ups abliefern.

Kapital als stets verfügbarer Rohstoff

Zumindest im kalifornische Zentrum der Digitalökonomie ist das Kapital vom Machtfaktor zum Bittsteller geworden. Vom raren Gut zu einem Rohstoff, der nahezu beliebig verfügbar ist. Handelt es sich bei dem neuen System, das sich da herausbildet, überhaupt noch um Kapitalismus?

Leybold, dessen Firma unter anderem die Wagniskapitalinvestments der Otto-Gruppe und anderer reicher deutscher Familien verwaltet, kennt die richtige Antwort auf diese Frage auch nicht, aber in einem Punkt ist er sich sicher: „Wenn sich ein Systemwechsel anbahnt, dann wird man ihn im Silicon Valley als Erstes spüren.“

Am kommenden Samstag vor 200 Jahren wurde Karl Marx geboren, jener deutsche Denker, der zumindest unterschwellig bis heute unsere Vorstellung vom Kapitalismus prägt: als ein System, in dem Geld knapp ist und genau aus diesem Grund Macht bedeutet – und sich quasi automatisch vermehrt.

Von der industriellen Revolution bis zur Finanzkrise 2008 gab es wenig Grund, an diesem Bild zu zweifeln: Arbeitskraft existierte rund um den Globus im Überfluss. Wer diese Arbeit mit Kapital kombinierte, investiert in Form von Maschinen, Werkhallen, Büros, Lastwagen, der fuhr Rendite ein, weil er den Arbeitnehmern nur einen Teil des produzierten „Mehrwerts“, wie es Karl Marx nannte, als Gehalt zahlen muss. Wo der Marxist vom Mehrwert spricht, verwendet der liberale Ökonom den Begriff Kapitalrendite. Aber beide meinen Ähnliches.

Milliardenbewertung ohne ein Produkt

Klar, es gab schon immer Unternehmer, die pleitegehen, und Investoren, die ihr Geld verlieren, doch im Durchschnitt galt bislang: Geld, investiert als Kapital, erzeugt automatisch mehr Geld. Das ist die These, die zuletzt Thomas Piketty in seinem Werk „Das Kapital im 21. Jahrhundert“ empirisch eindrucksvoll belegt hat – für die Vergangenheit. In der war Kapital knapp, weil es stets mehr erfolgversprechende Investitionsmöglichkeiten gab als Geld, das dafür zur Verfügung steht.

Doch seit einigen Jahren gilt diese Gleichung nur noch bedingt. Das zeigt sich nicht nur an den Tech-Firmen, die sich ihre Kapitalgeber plötzlich aussuchen können – obwohl die Start-ups oft weit davon entfernt sind, ein funktionierendes Geschäftsmodell vorweisen zu können. Das 2010 gegründete US-Unternehmen Magic Leap zum Beispiel bringt es auf eine Bewertung von mehreren Milliarden Euro, ohne ein einziges Produkt am Markt zu haben. Das soll nun 2018 folgen, eine angeblich revolutionäre 3D-Datenbrille.

Die Entwertung des Faktors Kapital zeigt sich auch an Aktiengesellschaften, die in enormem Ausmaß Kapital durch Aktienrückkaufprogramme an die Aktionäre zurückgeben, weil sie keine lukrativen Investitionsmöglichkeiten mehr sehen. Von 2009 bis 2017 haben die 30 Konzerne im Dow-Jones-Index ihre Ausgaben für Dividenden und Aktienrückkäufe um 85 Prozent auf 341 Milliarden Dollar gesteigert. Im selben Zeitraum erhöhten sich die Ausgaben der Konzerne für Investitionen, Forschung und Entwicklung lediglich um ein Drittel auf 239 Milliarden Dollar.

Natürlich gibt es auch weiterhin Unternehmen, die dringend nach Kapital suchen und keines bekommen, gerade im Mittelstand. Doch in solchen Fällen gilt fast immer, dass das Risiko dann doch zu hoch ist für die zu erwartende Rendite. Umgekehrt gibt es für risikolose Anlagen keinerlei Verzinsung mehr, zumindest in Europa: Wer sein Erspartes etwa in Bundesanleihen anlegt, verliert nach Inflation Monat für Monat Geld.

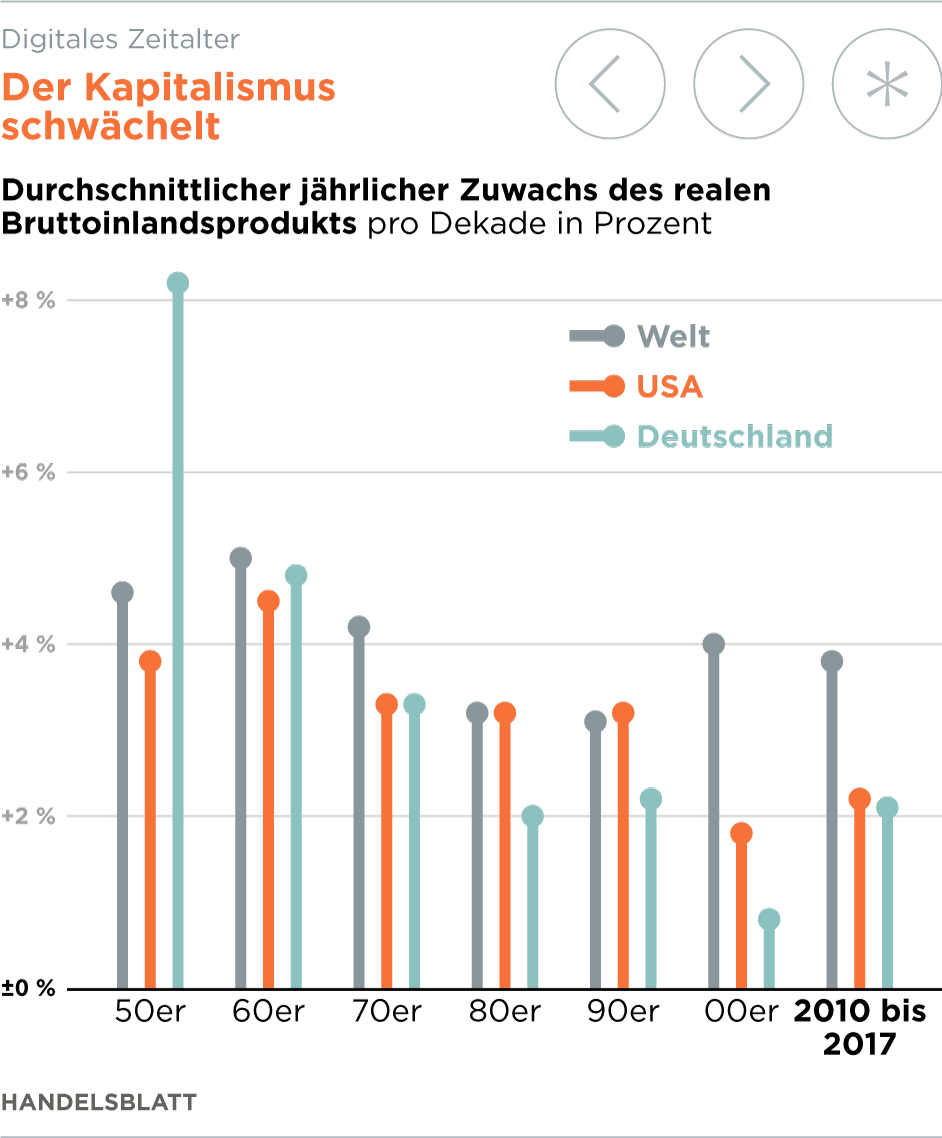

Geschäftsbanken, die ihr Geld bei der Europäischen Zentralbank parken, statt es an Kreditkunden zu verleihen, müssen dafür sogar Strafzinsen zahlen. Den erhofften Investitionsboom hat diese Geldpolitik bisher nicht ausgelöst. Ebenso wenig wie den drastischen Anstieg der Inflation, den man eigentlich hätte erwarten müssen – gerade in Deutschland, wo die Wirtschaft seit mittlerweile acht Jahren ununterbrochen wächst.

Was ist los mit dem Kapitalismus?

Geld im Überfluss, Investitionsmöglichkeiten als Mangelware: 200 Jahre nach Karl Marx‘ Geburtstag, 151 Jahre nachdem Marx den ersten Band seines Schlüsselwerks „Das Kapital“ veröffentlicht“ hat, scheint ebendieses Kapital in den westlichen Industriestaaten einen Großteil seiner Macht und seiner Magie eingebüßt zu haben. Kapital ist heute etwa das, was vor 150 Jahren der ungelernte Arbeiter in Nordengland war: ein Produktionsfaktor, dessen man sich bei Bedarf bedient, den man schlecht vergütet und jederzeit wieder vor die Tür setzen kann.

Was ist los mit dem Kapitalismus? Nur wieder eine der Krisen, die für Marx zum Wesen des Systems gehörten? Oder nähern wir uns womöglich tatsächlich einem grundlegenden Systemwechsel? Sicher nicht der von Marx vorhergesagten sozialistischen Revolution, die ist weltweit nirgendwo in Sicht. Aber doch dem Wandel hin zu einer Wirtschaftsordnung, in der nicht mehr das Kapital dominiert, sondern ein anderer Produktionsfaktor?

Der Mann, der Antworten auf diese Fragen weiß, kommt gerade von einem Termin bei der Bank of England und schaut für ein Stündchen im Londoner Handelsblatt-Büro vorbei. Mit dunklem Anzug und Krawatte ist Jonathan Haskel äußerlich nicht von den unzähligen Bankern zu unterscheiden, die hier in der City die Bürgersteige bevölkern. Doch Haskel verwaltet kein Kapital, er erforscht es. Als Ökonomie-Professor am Londoner Imperial College ist er tief hinabgestiegen in die Datensammlungen über die weltweiten Investitionsströme.

Sein besonderes Interesse gilt den sogenannten Intangible Investments, also den unsichtbaren Investitionen. Im Unterschied zu „sichtbaren“ Investitionen in Gebäude oder Maschinen handelt es sich dabei um Kundendaten, um Patente oder Markenrechte, aber auch um immer weiter perfektionierte Betriebsabläufe wie das Produktionssystem von Toyota oder das Franchisesystem eines Anbieters von Fitnesskursen. In vielen Staaten sind die unsichtbaren Investitionen bereits größer als die sichtbaren. Deutschland mit seiner starken industriellen Basis zählt nicht dazu, wohl aber Großbritannien, die USA oder Schweden.

„Capitalism without Capital“, Kapitalismus ohne Kapital hat Haskel dieses Phänomen getauft, das die Art des Wirtschaftens in vieler Hinsicht verändert.

Der entscheidende Unterschied zwischen sichtbarem und unsichtbarem Kapital: Ist eine Fabrik erst einmal ausgelastet, dann muss eine zweite, dritte oder vierte gebaut werden, die etwa ebenso viel Kapital erfordert wie die erste. Im klassischen Kapitalismus wird daher mit steigenden Stückzahlen jede produzierte Einheit zunächst immer billiger. Bis sich die Fabrik der Auslastungsgrenze nähert, dann steigen die Stückkosten wieder. Dieser Kostenverlauf macht es Wettbewerbern vergleichsweise leicht, ins Geschäft einzusteigen.

Gewinne werden ausgeschüttet oder in Aktienrückkäufe gesteckt

Im neuen Null-Grenzkosten-Kapitalismus lautet, davon ist Haskel überzeugt, die Logik anders: „The Winner Takes it All“. Mittelmäßigen Unternehmen fehlt es in diesem Umfeld an rentablen Investitionsmöglichkeiten. Statt zu investieren, schütten diese Firmen ihren Gewinn lieber aus oder nutzen ihn für Aktienrückkäufe.

Noch im Jahr 2000 flossen in Deutschland 20,7 Prozent der Wirtschaftsleistung (BIP) in private Investitionen. 2017 waren es nur noch rund 18 Prozent. In den USA sank der Anteil der privaten Investitionen im selben Zeitraum von 19,2 auf 15,7 Prozent der Wirtschaftsleistung.

Unsichtbare Investitionen begünstigen Geschäftsmodelle mit nahezu unbegrenzten Skaleneffekten, in denen die Starken immer stärker werden. Im Unterschied zu Maschinen oder Gebäuden lassen sich Marken, Patente, Geschäftsabläufe und vor allem aber Daten global nutzen und kombinieren, ohne dass dadurch die Kosten steigen.

Google ist das beste Beispiel für ein Unternehmen, das nahezu ausschließlich aus unsichtbaren Investitionen besteht und sich im Suchmaschinenmarkt in vielen Staaten ein Quasimonopol gesichert hat. Es macht schlicht keinen Sinn, Geld in den Aufbau eines potenziellen Google-Konkurrenten zu investieren.

Auch Facebook, Amazon oder die Videoplattform Netflix funktionieren nach diesem Prinzip, nicht aber Apple mit seinem hohen Umsatzanteil an konventioneller Hardware. Weshalb Wagniskapitalmanager wie Christian Leybold für die Null-Grenzkosten-Konzerne ein neues Kürzel ersonnen haben. Statt GAFA für Google, Amazon, Facebook, Apple heißt das neue Quartett der digitalen Gewinner jetzt FANG – für Facebook, Amazon, Netflix, Google.

Viele digitale Geschäftsmodelle beruhen auf Daten.

Foto: Berthold Steinhilber/laifEs sind vor allem die Daten, die derzeit die Bedeutung von immateriellen Investitionen immer weiter steigen lassen. Genauer gesagt: Geschäftsmodelle, die darauf beruhen, Daten zu sammeln und sie in selbstlernende Softwaresysteme einzuspeisen, die das eigene Produkt immer besser machen.

Das bekannteste Beispiel: Die Produktempfehlungen, die jeder Kunde von Amazon auf seinem Bildschirm sieht und die immer treffsicherer werden, je mehr Produkte Amazon schon verkauft hat. Künstliche Intelligenz (KI) lautet der etwas hochtrabende Begriff, der gerne für selbstlernende Systeme verwendet wird.

Wer an der Datenquelle sitzt, hat zumindest eine Chance, bei diesem Spiel mitzumachen – und schon diese Option wird im neuen Kapitalismus honoriert. Zum Beispiel beim New Yorker Start-up Harry‘s. Das Geschäftsmodell der beiden Gründer Andy Katz-Mayfield und Jeff Raider ist denkbar schlicht: Ein Abo-Modell für Rasierklingen, das online abgeschlossen werden kann und Lieferung frei Haus garantiert.

Im Unterschied zu den unzähligen Supermärkten und Drogerieketten, die ebenfalls Klingen verkaufen, lernt Harry‘s die Rasiergewohnheiten seiner Kunden mit der Zeit immer besser kennen und kann ihnen immer passgenauere Zusatzangebote machen, etwa für Hautpflegeprodukte. So simpel kann KI sein.

Allein die mit diesem direkten Kundenkontakt verbundenen Wachstumsaussichten haben dem Start-up laut der Datenbank Crunchbase knapp 500 Millionen Dollar Wagniskapital eingebracht. Genug, um die Feintechnik GmbH Eisfeld zu übernehmen, ein fast hundert Jahre altes Traditionsunternehmen für Rasierklingen aus Thüringen und mit heute 600 Mitarbeiter einer der wichtigsten Lieferanten für die Handelsmarken der Drogerie- und Supermarktketten in Europa.

Der Maschinenpark, die Lieferverträge, das Know-how der Mitarbeiter bei Feintechnik Eisfeld: All das war am Kapitalmarkt weniger wert als die Kundendaten eines New Yorker Start-ups, das aus wenig mehr besteht als einer Idee, einem Büro und einer Website. Die Macht der Daten schlägt die des klassischen Kapitals.

Die Old Economy sucht nach Daten

Angesichts solcher Bewertungen ist es kein Wunder, dass sich Traditionsunternehmen nun besonders anstrengen, um ihr Geschäftsmodell ebenfalls um Daten- und KI-getriebene Komponenten anzureichern. Unter dem Schlagwort Industrie 4.0 ist daraus mittlerweile gerade in Deutschland ein Massenphänomen geworden.

Maschinenbauer sammeln beispielsweise mithilfe von Sensoren Messdaten von den Maschinen, die bei ihren Kunden im Einsatz sind. Auf Grundlage dieser Daten erstellen sie selbstlernende Prognosemodelle, die vorhersagen sollen, wann eine Komponente mutmaßlich kaputtgeht – um rechtzeitig das Ersatzteil einzubauen.

Der Rückversicherer Munich Re wiederum rechnet damit, dass durch diesen Einsatz von Sensoren künftig viele Schäden und Produktionsausfälle in Industriebetrieben vermieden werden, wodurch der Bedarf an Versicherungen in diesem Bereich sinkt. Deshalb will die Munich Re mit Partnern wie Bosch selbst in das Sensorik-Geschäft einsteigen – um aus den Daten wiederum Rückschlüsse für die Optimierung der eigenen Versicherungsprodukte zu ziehen.

Zur Wahrheit der neuen Daten- und KI- getriebenen Geschäftsmodelle gehört auch, dass sie meist mit deutlich weniger Arbeitskräften auskommen als jene Firmen, die sie verdrängen. Entweder, weil sich die Produkte komplett digitalisieren lassen – wie der Vertrieb von Finanzprodukten. Selbstlernende Software wird Kreditentscheidungen auf der Basis von Kundendaten schon bald zuverlässiger fällen können als jeder Kreditsachbearbeiter.

Oder, und dieser Trend könnte noch wesentlich dramatischere Umwälzungen zur Folge haben, weil sich die Revolution in der KI paart mit einer parallel ablaufenden Innovationswelle in der Robotik. Die Endvision: das online bestellte, von Automaten gefertigte und vom fahrerlosen Lkw bis zum Kunden gebrachte Produkt, das wegen der zurückgespielten Kundendaten von intelligenter Software permanent weiterentwickelt wird.

Welcher Anteil der derzeit bestehenden Arbeitsplätze durch diesen Automatisierungsschub überflüssig wird und ob an anderer Stelle genug neue Jobs entstehen: Das ist derzeit eine der am hitzigsten diskutierten Fragen unter Arbeitsmarktexperten.

Rationalisierungswellen gingen in der Vergangenheit stets mit so kräftigem Wirtschaftswachstum einher, um an anderer Stelle der Volkswirtschaft ausreichend neue Jobs entstehen zu lassen. Wird es diesmal ebenso sein? Die historische Erfahrung gibt eigentlich Anlass zum Optimismus. Doch andererseits unterscheidet sich der Trend zu digitalen Geschäftsmodellen mit ihren unbegrenzt positiven Skaleneffekten auch deutlich von vergangenen Innovations- und Rationalisierungsschüben.

Im Trend zu unsichtbaren Investitionen und der damit einhergehenden Investitionszurückhaltung sieht Ökonomie-Professor Haskel denn auch den entscheidenden Faktor für das, was sein US-Kollege Larry Summers als „secular stagnation“ tituliert hat: jene Mischung aus niedrigem Wachstum, niedrigen Zinsen und stagnierender Produktivität, mit der sich die Industriestaaten seit dem Ende der Finanzkrise herumschlagen.

Dass die Konjunktur in Deutschland derzeit gut läuft, ändert nichts am langfristigen Trend. Angesichts von Zinsen, die noch immer nahe dem Nullpunkt krebsen, mutet die durchschnittliche Wachstumsrate der Industriestaaten im historischen Vergleich nach wie vor bescheiden an.

Für diese Wachstumsschwäche gibt es mittlerweile etwa so viele Erklärungsansätze wie Volkswirtschaftslehrstühle, Haskels Theorie ist nur eine von vielen. In jedem Fall aber sorgt der Vormarsch der Null-Grenzkosten-Ökonomie zusammen mit dem Trend zur Automatisierung und dem schwachen Wachstum für eine toxische Mischung, wie sie der leidenschaftliche Krisenprophet Marx nicht schöner hätte anrühren können. Den Zwang der Unternehmen zu fortwährender Rationalisierung hat Marx ebenso beschrieben wie die tendenziell sinkenden Renditen aufs eingesetzte Kapital und damit einhergehende Tendenz zu Monopolstrukturen, wie wir sie nun in der Digitalökonomie beobachten.

Die Macht der Daten schlägt die des klassischen Kapitals.

Foto: imago/VCGVor allem aber hat er den Blick dafür geschärft, dass Wirtschafts- und Gesellschaftssysteme endlich sind – und dass sie meist dann enden, wenn sich die zugrunde liegenden Produktionsverhältnisse umwälzen. In der marxistischen Geschichtsinterpretation stand vor dem Kapitalismus der Feudalismus: ein System, in dem Land der entscheidende, weil knappe Produktionsfaktor war. Das meiste Land gehörte dem Adel, deshalb hatte der Adel die Macht. Die Monarchie war daher die logische politische Ordnung des Feudalismus.

Mit der Erfindung der Dampfmaschine zu Beginn des 18. Jahrhunderts begann die industrielle Revolution. Nach und nach verlor Boden als Produktionsfaktor an Bedeutung. Maschinen, Fabriken, Verkehrswege: All das, was wir noch heute im engeren Sinne als Kapital verstehen, gewann an Bedeutung. Die wirtschaftliche Macht verlagerte sich zum wohlhabenden städtischen Bürgertum, das am meisten Kapital besaß.

In der Folge gab der Adel auch seine politische Vormachtstellung ab, mal freiwillig und friedlich wie in Großbritannien, mal blutig wie in der Französischen Revolution. Die Kombination aus Demokratie und Marktwirtschaft wurde nach und nach zum Leitbild aller westlichen Staaten.

Der zuvor dominante Produktionsfaktor büßt bei einer solchen Umwälzung keineswegs seinen kompletten Wert ein, auch heute noch gibt es schließlich reiche Großgrundbesitzer. Er verliert aber seine Stellung als knappster und damit mächtigster Faktor.

Datenkapitalismus oder Dataismus?

Erleben wir derzeit wieder solch einen Umbruch, vergleichbar mit dem Übergang vom Feudalismus zum Kapitalismus vor rund 200 Jahren? Ist das, was sich da abzeichnet, die Morgenröte eines ganz neuen Systems? Oder spielt uns bei dieser weitreichenden Interpretation unsere Neigung zu jenem psychologischen Phänomen einen Streich, das der Zukunftsforscher Matthias Horx „Gegenwartseitelkeit“ nennt: die tiefe Überzeugung bislang noch jeder Menschheitsgeneration, in einer Ära besonders tiefer, nie da gewesener Umbrüche zu leben?

Haskel jedenfalls redet die Veränderungen, die der Trend zu unsichtbaren Investitionen mit sich bringt, keineswegs klein. Aber genauso sicher ist er: „Wir befinden uns immer noch im Kapitalismus. Nur die Art des Kapitals hat sich verändert.“

Der Autor Thomas Ramge geht da einen Schritt weiter. Er hat über die Systemfrage in dem Buch „Das Digital“ nachgedacht, das er 2017 zusammen mit dem Rechtswissenschaftler Viktor Mayer-Schönberger geschrieben hat.

Der etwas sperrige Titel ist natürlich eine Anspielung auf Marx‘ 150 Jahre zuvor erschienenes Hauptwerk – und ein Hinweis, welchem Produktionsfaktor die Autoren heute die größte prägende Kraft zuschreiben. Im Buch verwenden die beiden den Begriff „Datenkapitalismus“, um zu beschreiben, dass Daten und nicht mehr Kapital die eigentlich knappe Ressource bilden. „Aber wir hätten auch vom Dataismus sprechen können“, sagt Ramge, „wenn das nur nicht so nach Dadaismus klingen würde.“

Ramge glaubt, dass die Kombination aus Daten und selbstlernender Software „aus Märkten endlich das macht, was sie sein sollen: extrem effiziente Koordinierungsmechanismen“. Schon bald würden Algorithmen individuelle Präferenzen besser erkennen als die Verbraucher selbst, die bei Entscheidungen mit mehreren Variablen schnell überfordert seien. Weshalb sie dann meist anhand des Preises entscheiden, obwohl ihnen ein teureres (oder billigeres) Produkt mehr Nutzen gebracht hätte.

Nicht mehr allein der Preis entscheidet.

Foto: ReutersEin Beispiel, wie es besser geht, liefert in Ramges Augen Blablacar: Die französische Firma hat das Modell der Mitfahrzentrale aufs Internet übertragen. Doch anstatt die Anbieter von Fahrten über den Preis konkurrieren zu lassen, wie es Uber tut, legt Blablacar selbst den Preis innerhalb enger Grenzen fest. Und bietet stattdessen Auswahlmöglichkeiten anhand der Musik, die man gerne im Auto hören möchte, oder auch danach, wie gesprächig die Mitreisenden sein sollen – daher der Firmenname.

Auch Blablacar gehört längst zur rasant wachsenden Herde der sogenannten Einhörner, jener Start-up-Unternehmen, die gemessen an ihren Wagniskapitalbeteiligungen über eine Milliarde Dollar wert sind.

Zu Recht, meint Ramge: „Wertvoll sind heute Firmen, die datenreiche Märkte zur Verfügung stellen, denn solche Unternehmen haben das größte Potenzial, immer mehr Umsatz mit immer mehr Kunden zu machen.“

Wahrscheinlich verläuft genau da die Grenze zwischen einer neuen Stufe des alten Systems und etwas völlig Neuem: Solange lediglich Daten Maschinen als wichtigsten und knappsten Produktionsfaktor ablösen, kann man noch von einer Weiterentwicklung des Kapitalismus sprechen. Denn schließlich lässt sich ins Erzeugen und Auswerten von Daten ebenso investieren wie in Fabriken oder Lastwagen.

Wenn aber eines Tages auch noch der Preis seine Funktion als wichtigster Indikator für den Wert eines Produktes verliert und automatisch ausgewertete Daten diese Rolle übernehmen: Spätestens dann wäre wohl endgültig der Schritt vom Datenkapitalismus zum Dataismus überschritten.

Eine Mitfahrzentrale als Vorbote eines neuen Wirtschafts- und Gesellschaftssystems? Noch dazu eine aus Frankreich und nicht aus der „Kathedrale des modernen Kapitalismus“, dem Silicon Valley? Der Gedanke klingt schräg. Aber auch nicht schräger, als hätte man 1712 beim Betrachten der ersten brauchbaren Dampfmaschine prophezeit: „Was ihr hier seht, wird die Welt verändern und die Macht des Adels brechen.“