Diagnose „Betonfieber“: Die bösen Folgen des Immobilienbooms

Das Projekt war gerade erst entwickelt und schon verkauft.

Foto: dpaDüsseldorf. Die blitzblanken Jaguars, Maseratis oder Mercedes, die an den Kopfsteinpflaster-Bürgersteigen stehen, reflektieren das Sonnenlicht. Über die Trottoirs wandeln gesetzte Damen und Herren mit eleganten Mänteln und Hüten, oft auch mit Rassehund an der Leine. Die Altbauvillen nebenan – zum Niederknien: Erker, Stuck, Fischgrätparkett, Türmchen, Kieselauffahrt, angelegter Landschaftsgarten.

Hier, mitten in der Wohlstandsidylle von Potsdam, hat sich auch Anja Farke in einer Gründerzeitvilla einquartiert. Farke leitet die Potsdamer Filiale der Maklerkette Engel & Völkers. Gleich neben Farkes Büro liegt der Heilige See. Ein paar Hundert Meter weiter steht eine Villa zum Verkauf, ein altrosafarbenes Gebäude, mehrere Hundert Quadratmeter Grund. Unter drei Millionen Euro geht da nichts, schätzen Marktkenner.

Farke ist wie geschaffen für das Business mit den Millionären. Elegant und zuvorkommend, schick und lässig, selbstbewusst und zurückhaltend. Niemals würde sie sagen, dass die Branche in Potsdam gerade wie verrückt boomt und sie gar nicht hinterherkommt mit dem Einstellen von Mitarbeitern. Sie formuliert es vornehmer: „Was wir hier erleben, ist ein deutlicher Anstieg der Preise.“ Lächeln. Steigende Bevölkerungszahlen und die Nähe zu Berlin machten Potsdam so attraktiv. Lächeln. Vor allem junge Familien, sehr gut verdienende Singles und Rentner ziehe es hierhin – eben alle, die einen Kompromiss suchten zwischen dem quirligen Leben der Millionenstadt und der Ruhe einer Mittelstadt wie Potsdam mit seinen 165.000 Einwohnern. Lächeln.

Immobilienwahnsinn in den Großstädten

Allein 2015 sind die Quadratmeterpreise in Potsdam um zehn Prozent gestiegen. Die durchschnittliche Vermarktungsdauer einer Immobilie ist zusammengeschnurrt auf wenige Wochen. Fünf neue Leute musste Farke einstellen, um die nicht enden wollende Nachfrage zu bewältigen. Die Preise in Potsdam liegen jetzt auf dem Niveau von Grunewald, der noblen Villengegend im benachbarten Berlin. „Die Nachfrage ist deutlich höher als das Angebot“, so formuliert es Farke. „Besondere Einzelobjekte am Wasser können auch schon mal mehrere Millionen Euro erzielen.“ Lächeln.

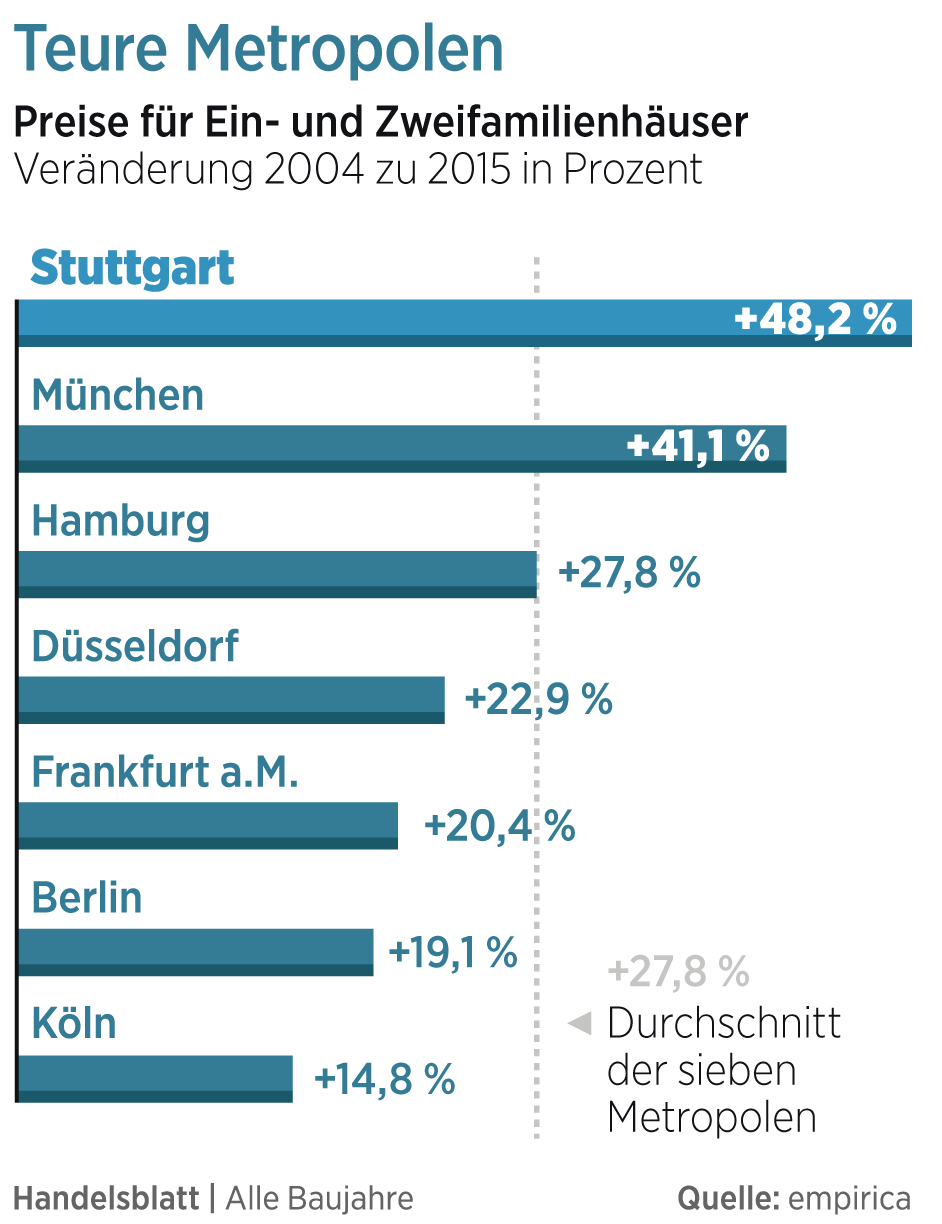

Ähnliche Geschichten könnte man aus unzähligen deutschen Städten erzählen, aus Freiburg, Oldenburg, Dresden, Leipzig, Lüneburg, Münster. Der Immobilienwahnsinn, den wir in den sogenannten Big Seven Berlin, Hamburg, München, Frankfurt, Köln, Düsseldorf und Stuttgart schon länger kennen, breitet sich mit rasender Geschwindigkeit in weitere Großstädte aus.

Wohnungspreise, die sich innerhalb weniger Jahre verdoppeln. Käufer, die für Objekte bieten, ohne sie gesehen zu haben. Banken, die ihren Kunden Kredit geradezu aufdrängen. Deutschland im Immobilienrausch.

Noch nie wurde in Deutschland so viel Geld für Immobilien ausgegeben wie im vergangenen Jahr. „Die Schallmauer von 200 Milliarden Euro ist durchbrochen“, sagt Jürgen Michael Schick, Präsident des Immobilienverbandes IVD, stolz. Und selbst das dürfte stark untertrieben sein. Denn der Verband, in dem die Immobilienmakler organisiert sind, rechnet den Wert der Besitzwechsel auf Basis des vom Bundesministerium für Finanzen erhobenen Grunderwerbsteueraufkommens. Das heißt: Die Umsätze, die dadurch entstehen, dass Immobilienkonzerne ihre Tochtergesellschaften von einer Holding zur anderen schieben, sind gar nicht erfasst. Auf dem Gewerbeimmobilienmarkt haben sich die Umsätze in den vergangenen sechs Jahren verfünffacht, auf dem Markt für Wohnimmobilien sogar versiebenfacht.

Märchenhafte Preisentwicklungen in München und Berlin

Noch spektakulärer ist die Entwicklung der Preise. In München sind seit 2007 die Preise für Einfamilienhäuser um mehr als 60 Prozent geklettert und die Eigentumswohnungen doppelt so teuer geworden. Die Mieten sind dort heute um 40 Prozent höher als 2007.

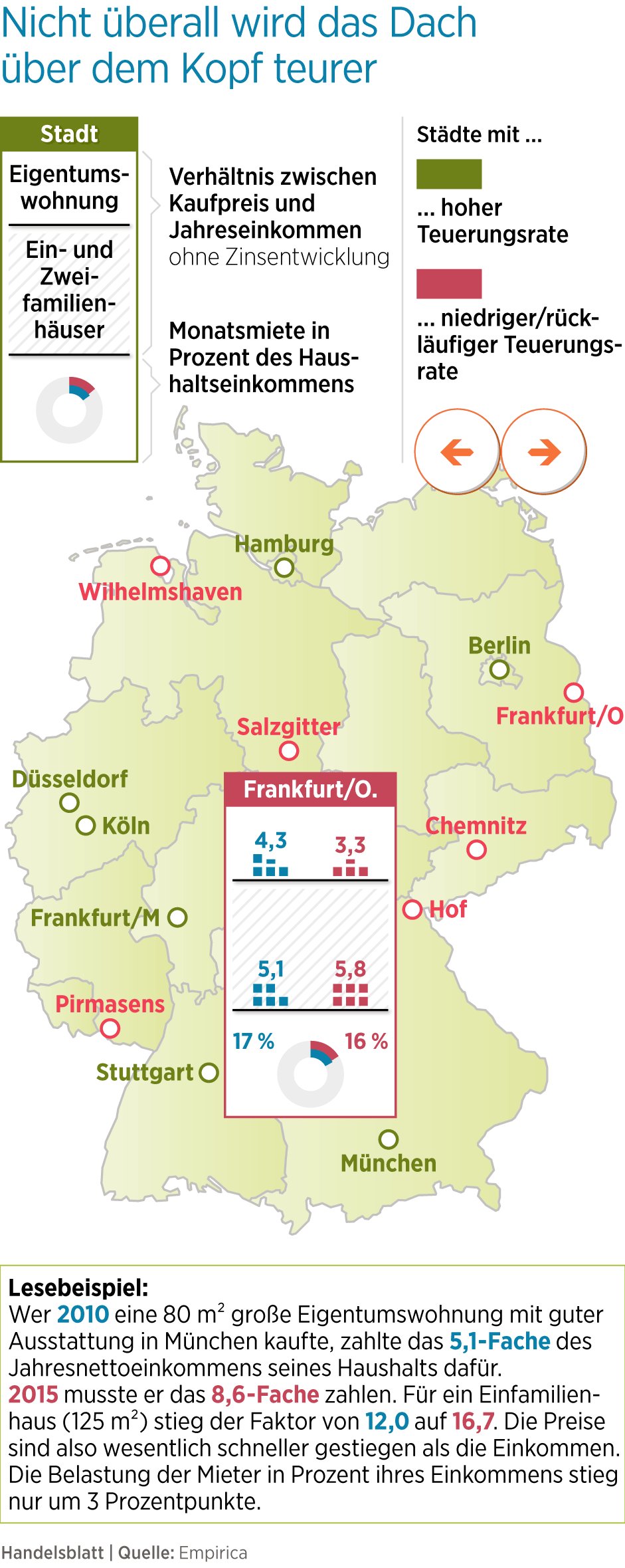

Die ohnehin gut verdienenden Münchener mussten 2015 mehr als das Achteinhalbfache des durchschnittlichen Haushalts-Jahresnettoeinkommen aufbringen, um eine 80 Quadratmeter große Einkommenswohnung zu kaufen, so viel wie in keiner anderen Stadt. Im Schnitt kostet eine Münchener Eigentumswohnung 5 200 Euro pro Quadratmeter. Für Neubauten in mittleren bis guten Lagen sind es gerne auch mal ein bis zwei Tausender mehr.

Auch in Berlin, einst die günstigste Hauptstadt der westlichen Welt, zeigen sich geradezu märchenhafte Preisentwicklungen. Als etwa Günther Block (Name von der Redaktion geändert) 2005 seine Gründerzeitvilla in guter Lage im Stadtteil Charlottenburg verkaufte, bekam er dafür drei Millionen Euro. Beim Wiederverkauf des Block‘schen Ensembles sechs Jahre später erzielte der neue Besitzer bereits mehr als das Doppelte. Wenig später wurden 8,5 Millionen Euro für das Haus mit 3 500 Quadratmeter Mietfläche geboten. Heute ist es in den Händen einer vermögenden Privatperson, die dafür 12,5 Millionen Euro zahlte.

Die steigenden Preise lassen die Gewinne der Immobilienwirtschaft in die Höhe schießen. „Die Gesamtrenditen für deutsche Immobilienanlagen waren 2015 mit 13,3 Prozent so hoch wie seit der Wiedervereinigung nicht mehr“, verkünden die Immobilienanalysten von Bulwiengesa. Jüngster Beleg für den rasanten Aufstieg der Immobilienwirtschaft in Deutschland: Eine wahrhafte Fusionswelle hiesiger Immobilienunternehmen katapultierte den größten Vermieter des Landes, die Vonovia AG, in den Dax.

Wird es in Deutschland künftig auch solche Geisterstädte geben?

Foto: ReutersNichts spricht dafür, dass der Immobilienhype in absehbarer Zeit sein Ende findet. Die langfristigen Kapitalmarktzinsen werden weiter sinken. Dafür wird Mario Draghi sorgen, der Chef der Europäischen Zentralbank (EZB). Bereits in der kommenden Woche könnte er den Strafzins für Banken wohl um zehn oder 20 Basispunkte auf minus 0,4 oder 0,5 Prozent erhöhen. Sein explizites Ziel: Er will die Banken in Kreditengagements treiben, um die lahmende Wirtschaft in Europa anzukurbeln.

Neuer treibenden Faktor ist die starke Zuwanderung. Rund eine Million Flüchtlinge sind 2015 nach Deutschland gekommen, eine ähnliche Größenordnung wird auch in diesem Jahre erwartet. Das Institut der deutschen Wirtschaft (IW) schätzt, dass allein durch den Zustrom an Asylsuchenden bis zum Jahr 2020 jährlich mehr als 100.000 zusätzliche Wohnungen gebaut werden müssten.

Der deutsche Immobilienboom verändert das Land. Es gibt Gewinner und Verlierer. Gewinner sind in erster Linie all jene, die am Immobiliengeschäft mitverdienen. Das sind Makler, Banken, Notare, die Bauunternehmen, aber auch die Immobilienbesitzer in den Metropolen und der Staat, der bei jedem verkauften Haus Steuern einnimmt. Auf der Verliererseite befinden sich vor allem all jene, die zur Miete leben müssen, weil sie sich keine Immobilie leisten können. Oder eben auch jene, die jetzt eine möglicherweise überteuerte Immobilie kaufen wollen.

Aber es geht um mehr als nur um Umverteilungsfragen. Es geht auch um die ökonomische Stabilität der Volkswirtschaft. In regelmäßigen Abständen warnt etwa die Bundesbank vor den Entwicklungen auf den Immobilienmärkten. Bereits im Jahr 2013 sah Bundesbank-Vorstand Andreas Dombret „Anzeichen von Übertreibungen“. 2014 verschärfte Bundesbank-Präsident Jens Weidmann den Ton, indem er von der „Gefahr einer Immobilienblase in einigen Ländern – darunter Deutschland“ – sprach. Später bezifferte die Notenbank dann die Überbewertung in Ballungsräumen sogar auf „25 Prozent“.

Angst vor einer Spekulationsspirale

Warum aber sind die Ökonomen derart alarmiert? In erster Linie hat das mit den enormen Dimensionen des Immobiliensektors zu tun – und mit der Tatsache, dass die meisten Anleger ihre Immobilie zum Großteil auf Kredit finanzieren.

Nach Angaben der Bundesbank liegt allein der Wert aller ausstehenden Wohnimmobiliendarlehen bei fast 1,1 Billionen Euro. Das ist mehr als ein Drittel des Bruttoinlandsprodukts. Bei den größten Industriestaaten (G7) liegt der Wert bei 14 Billionen Euro. Zum Vergleich: Die größte Wirtschaftsmacht der Welt, die USA, produziert Güter und Dienstleistungen im Wert von umgerechnet 16 Billionen Euro. Wenn die Verschuldung das große Problem der Weltwirtschaft darstellt, dann kann man mit Fug und Recht behaupten, dass ein beträchtlicher Teil dieses Problems Immobilienschulden sind. Allein in der Euro-Zone entfallen 3,9 Billionen Euro der insgesamt 9,6 Billionen Euro Gesamtkreditvolumen auf Immobilienkredite.

Gefährlich wird es immer dann, wenn der Markt in eine Spekulationsspirale gerät. Viele Menschen kaufen Häuser, die Preise steigen. Weil die Menschen Angst haben, wegen der steigenden Preise nicht mehr zum Zug zu kommen, kaufen noch mehr Menschen Häuser. Die Preise steigen weiter. Die Bereitschaft, eine hohe Verschuldung in Kauf zu nehmen, wächst. Die Banken spielen das Spiel mit, in der Hoffnung, dass sich die Spirale weiter dreht. „So lange tanzen, wie die Musik spielt“, beschrieb Chuck Prince, der ehemalige Chef der amerikanischen Großbank Citigroup, diesen Mechanismus.

Kurz darauf kollabierte das Weltfinanzsystem, weil die Amerikaner dieses Spiel mit ihren Krediten niedriger Bonität („Subprime“) zu weit trieben. Die Häuserpreise brachen ein und rissen riesige Löcher in die Bilanzen der Banken, die mit Steuermilliarden gerettet werden mussten.

Es wird gebaut, wohin man schaut.

Foto: dpa

Droht auch Deutschland eine Immobilienkrise?

Tatsächlich waren starke Schwankungen auf den Immobilienmärkten der Auslöser für fast alle großen Krisen der jüngeren Zeit. So war es in den USA, so war es in Spanien, und so war es in Großbritannien. Der Internationale Währungsfonds (IWF) hat sich die Mühe gemacht, die Immobilienkrisen seit den 1970er-Jahren rund um den Globus zu zählen – und ist auf die erschreckende Zahl von 85 gekommen.

Besonders extrem waren die Entwicklungen in den USA und Spanien. In den Vereinigten Staaten stiegen die Immobilienpreise in den Jahren 2000 bis zum Ausbruch der Krise 2007 um 90 Prozent, um dann wieder um 30 Prozent abzustürzen. In Spanien verteuerten sich Häuser und Wohnungen sogar um fast das Dreifache. Ganze Geisterstädte entstanden. Noch heute, neun Jahre später, kämpft Spanien mit Wachstumsschwäche und einer Arbeitslosigkeit von mehr als 20 Prozent.

Drohen in Deutschland angesichts des jüngsten Immobilienbooms ähnliche Entwicklungen? Nico B. Rottke, Partner bei der Unternehmensberatung Ernst & Young, sieht klare Tendenzen, dass auch in Deutschland mittlerweile „sehr aggressiv finanziert wird“. In der Spitze liege die Beleihung bei gewerblichen Immobilien bei ungefähr 75 Prozent des Kaufpreises, bei Wohnimmobilien bei 85 Prozent.

Ökonomen beschwichtigen eher. So wie Michael Hüther, Chef des Instituts der deutschen Wirtschaft Köln. „Deutschland ist weit von einer bedrohlichen Entwicklung des Immobiliensektors wie in der Vergangenheit in den USA oder in Spanien entfernt“, sagt er. Das läge vor allem daran, dass die Immobilienfinanzierung in Deutschland über Darlehen mit langen Laufzeiten erfolge, deren Zinssätze über die gesamte Laufzeit konstant sind. Auch sein Kollege Marcel Fratzscher vom DIW wertet den Preisanstieg der vergangenen Jahre eher als einen „Aufholprozess der schwachen Immobilienpreisentwicklung in den vergangenen 20 Jahren“.

Gegen die These von der Immobilienblase spricht auch, dass sich durchaus noch Menschen weigern, das verrückte Spiel mitzuspielen. Zum Beispiel Sonja Bohnenkamp. Sie und ihr Mann Bernd wohnen mit ihren zwei Töchtern zur Miete in Neuss-Rosellerheide, einem kleinen Ort 15 Kilometer südwestlich von Düsseldorf. Eigentlich war es immer ihr Traum, für sich und ihre Familie ein eigenes Haus zu kaufen. Die 43-Jährige stammt aus Grafenrheinfeld in Unterfranken, einer Region, in der ein eigenes Haus ebenso selbstverständlich zum Leben gehört wie eine eigene Familie.

Vier Jahre war sie mit ihrem Mann, einem 49-Jährigem Diplom-Ingenieur, in Düsseldorf auf der Suche. „Nichts Spektakuläres sollte es sein, eine Doppelhaushälfte mit einem kleinen Stück Garten“, sagt die Managerin, die für den US-Konzern Johnson & Johnson Großkunden betreut. Doch irgendwann haben die Bohnenkamps entnervt aufgegeben – zu teuer. Unzählige Häuser und Bauprojekte haben sich die beiden angeschaut. „Erst hieß es, eine halbe Million, ein Jahr später waren es dann 600.000, und in diesem Rhythmus ging es weiter.“ Das sei es nicht wert. Die Bohnenkamps verabschiedeten sich von ihrem Traum vom eigenen Haus.

Fast eine Million Euro für eine Doppelhaushälfte? Das passt nicht in die Vorstellungswelt von Sonja Bohnenkamp. Wer garantiert, dass die Preisentwicklung so anhält? Wer will ausschließen, dass die Preise abstürzen wie in Spanien? Tatsächlich gibt es selbst im neuen Immobilienwunderland Deutschland Schattenseiten.

Das musste zum Beispiel Eckhard Spitzbarth erfahren. Der 56-jährige Monteur hat kürzlich sein Haus in Neustadt-Glewe verkauft, einem 7000-Einwohner-Städtchen eine Stunde vor Hamburg. Fünf Zimmer, 144 Quadratmeter Wohnfläche auf drei Etagen. Ein massiver Bau aus dem Jahre 1928, freistehend auf einem fast 800 Quadratmeter großen Grundstück. Das Dach ist neu, die Heizung auf Gas umgestellt. Auch die Umgebung stimmt: Ärzte, Apotheker, Supermärkte – alles in unmittelbarer Nähe.

Und der Preis, Herr Spitzbarth?

In ländlichen Regionen fielen die Preise ins Bodenlose

Und der Preis? „Ich habe jetzt für knapp 40.000 Euro einen Käufer gefunden“, sagt Spitzbarth. „Mit etwas Glück ist nächste Woche Notartermin.“ Wenn alles gutgeht, hat Spitzbarth dann knapp 275 Euro für den Quadratmeter Wohnfläche erhalten. „Ich bekomme jetzt ungefähr das raus, was ich vor 13 Jahren bei der Zwangsversteigerung bezahlt habe“, sagt er und schiebt etwas verzagt nach: „Allerdings nur, wenn man meine Mieteinnahmen einrechnet.“ Wenn Spitzbarth ehrlich ist mit sich, wenn er die Inflation berücksichtigt und seine Kaufnebenkosten, dann hat er einen dicken Verlust gemacht. Jedes Sparbuch hätte sein Geld besser verzinst.

Was war das Problem? „Wissen Sie, in Berlin oder Hamburg mag man das nicht verstehen, aber wir hier spüren immer noch die Folgen der Finanzkrise. Damals sind die Preise hier ins Bodenlose gefallen und haben sich nie wieder erholt“, sagt Spitzbarth. In seiner Region, in diesem ländlichen Teil Mecklenburg-Vorpommerns, gebe es schon seit Jahren keinen Anstieg der Kauf- oder Mietpreise mehr, trotz der Nähe zur A24 und der Bahnanbindung nach Hamburg.

Steigende Immobilienpreise sind kein Naturgesetz. Das zeigten die Immobilienkrisen in den USA oder Spanien. Das zeigt aber eben auch die Entwicklung in vielen ländlichen Regionen der Bundesrepublik.

Über Jahrzehnte war Deutschlands Immobilienmarkt ein Sonderfall. Trotz des jüngsten Immobilienhypes leben nur 53 Prozent der Bürger in den eigenen vier Wänden. Das ist der niedrigste Wert weltweit. In anderen Industrieländern wie den USA (65 Prozent), Italien (73 Prozent) oder Spanien (83 Prozent) liegt die Eigentümerquote auf einem viel höherem Niveau. Diese Entwicklung ist historisch bedingt. Nach dem Zweiten Weltkrieg waren die Großstädte fast vollständig zerbombt. Da den Menschen das Geld fehlte, um selbst zu bauen, übernahm der Staat diese Aufgabe und errichtete Millionen Wohnungen.

Die letzte Bastion – der Immobilienmarkt

Ob der jetzige Immobilienboom der Anfang vom Ende des deutschen Sonderwegs bedeutet, ist unklar. Klar ist, dass die Bürger sich auch hierzulande wie in anderen Ländern zunehmend der Immobilien-Illusion hingeben. Der Illusion, dass ein Haus und eine Wohnung per se etwas Sicheres, etwas Solides seien, nur weil sie im Gegensatz zu Aktien oder Anleihen, die in Zeiten des Onlinehandels nur noch als Ziffern auf Computerbildschirmen flimmern, einen gegenständlichen und dauerhaften Wert darstellen.

Doch in der Marktwirtschaft bemisst sich der Preis eines Gutes allein danach, wie viel ein Käufer dafür zu zahlen bereit ist. Und diese Bereitschaft kann extrem schwanken, weil sie von vielen Faktoren abhängt. Niemand kann ausschließen, dass der Trend der Urbanisierung nicht irgendwann abbricht. Niemand kann ausschließen, dass in Europa dann doch die Zinswende eingeläutet wird, so dass viele knappe Immobilien-Kalkulationen brüchig werden. Und was ist mit der demografischen Falle?

„Die jüngsten Wertsteigerungen könnten wieder verschwinden, wenn in zehn Jahren die Babyboomgeneration in Deutschland in Rente geht und alle gleichzeitig versuchen, Immobilien zu verkaufen“, warnt Clemens Fuest, Präsident des ZEW-Instituts und künftiger Ifo-Chef.

Der Anreiz, eine Immobilie zu kaufen, war nie so groß wie heute – allein wegen mangelnder Alternativen. Sparbücher und sichere Anleihen werfen keine Erträge ab. Die Börsen profitieren längst nicht mehr von der Geldschwemme der Notenbanken. Die Massenliquidität fließt in die letzte Bastion – den Immobilienmarkt. Doch die Warnsignale nehmen zu: In den Metropolen steigen die Häuserpreise längst deutlich schneller als die Mieten, was Immobilienexperten beunruhigt. Immobilien mögen nicht so flüchtig sein wie Aktien. Die Preise von Immobilien sind es sehr wohl.