Vom Makler bis zum Mieter: Die Gewinner und Verlierer des Immobilienwahnsinns

Kaum gebaut, schon verkauft.

Foto: IMAGOMakler: Rekorde, Rekorde, Rekorde

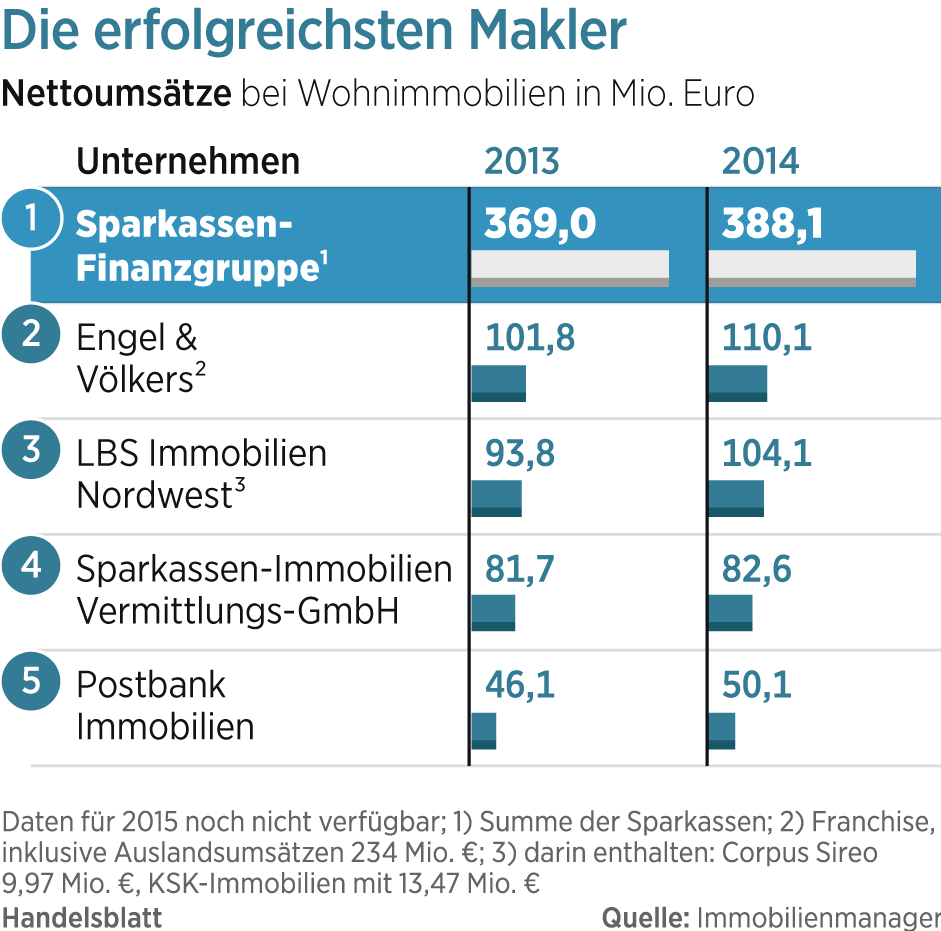

Die Engel & Völkers Gruppe hat im Geschäftsjahr 2015 ihren Markencourtageumsatz um über 100 Millionen Euro gesteigert und erzielt einen erneuten Rekord in der Unternehmensgeschichte“, verkündet das Hamburger Maklerhaus. So sehen Sieger aus. Doch die wenigsten Wohnungsmakler geben sich als Gewinner zu erkennen.

Wer an den guten Geschäften der Makler mitverdienen will, muss Aktien angelsächsischer Gewerbeimmobilienvermittler wie CBRE und JLL kaufen. Nicht anders als Engel & Völkers berichteten beide vor kurzem über Rekordergebnisse, wozu ihr Deutschland-Geschäft gehörig beitrug.

Die wahren Aufsteiger sind aber die Immobilienportale. Sie profitieren vom Boom am Häusermarkt und der Digitalisierung der Vertriebswege. Der Platzhirsch Immobilienscout 24 machte bis zum dritten Quartal vergangenen Jahres einen Umsatz von 197 Millionen Euro. Das ist beinahe so viel wie der Jahresumsatz zwei Jahre zuvor. Jeden Monat nutzen zwölf Millionen Menschen das Portal. Zwei Drittel nutzen mobile Endgeräte. Das Unternehmen ist Teil der Scout24-Gruppe, die im vergangenen Jahr an die Börse ging. Das SDax-Unternehmen meldete für 2015 ein Ergebnisplus aus dem operativen Geschäft von 27,6 Prozent auf 189,6 Millionen Euro.

Doch Immobilienscout bietet längst nicht mehr nur Annoncen. Baufinanzierungsangebote finden die Nutzer ebenso wie Umzugsunternehmen, Immobilienmakler oder Preisprognosen. Nicht alles funktioniert – vor kurzem stellte das Portal etwa einen Maklerservice für Vermieter wieder ein. „Die Zukunft liegt vor allem in unseren Daten“, sagt Geschäftsführer Stephan Spaete. Aus den Daten sollen neue Services entstehen, Mieter und Käufer könnten bald sehen, wie hoch die Wahrscheinlichkeit ist, dass sie die Wohnung ergattern.

Auch der Konkurrent Immowelt Group, der aus der Fusion von Immowelt und der Immonet entstand, berichtet von einem Jährlichen Umsatzwachstum im zweistelligen Prozentbereich. „Wir streben an, das Immobilienportal mit dem größten Objektangebot in Deutschland zu werden“, sagt CEO Carsten Schlabritz. „Wir planen, in den nächsten Jahren unsere Reichweite zu verdoppeln.“

Von dem Kuchen wollen auch zahlreiche Start-ups etwas abhaben. Laut einer aktuellen Studie gibt es in Deutschland zurzeit 79 Immobilien-Fintechs – auch Proptechs genannt. Viele von ihnen versuchen, an die Stelle klassischer Makler zu treten, so etwa Nesthub und Moovin. Der langfristige Erfolg ist aber ungewiss. Vendomo, ein Angebot von Rocket Internet, wurde schon wieder eingestellt.

Jens Hagen, Reiner Reichel

Baubranche: Kaum geplant, schon verkauft

Sie heißen „Reiterstaffel“, „Seepromenade“ oder „Raderberger Leben“: In deutschen Großstädten entstehen auf brachliegenden Geländen oder Grundstücken ehemaliger Industriebetriebe neue Wohnquartiere. Es wird gebaut und gekauft wie nie zuvor. Das Kölner Bauunternehmen Bauwens zieht derzeit im Stadtteil Raderberg ein neues Viertel mit 150 Eigentumswohnungen hoch. Ein einträgliches Geschäft für die Firma, die das Projekt entwickelt und baut. Ein Jahr nach Grundsteinlegung waren alle Wohnungen verkauft.

Mehrere andere neue Quartiere hat Bauwens bereits abgeschlossen. Die Kölner profitieren kräftig vom Run aufs Eigentum – so, wie Hunderte andere Bau-Mittelständler. Der Immobilienboom zeigt sich deutlich in der Bilanz: 2011 kam Bauwens auf eine Gesamtleistung von 133 Millionen Euro, 2014 waren es bereits 203 Millionen Euro.

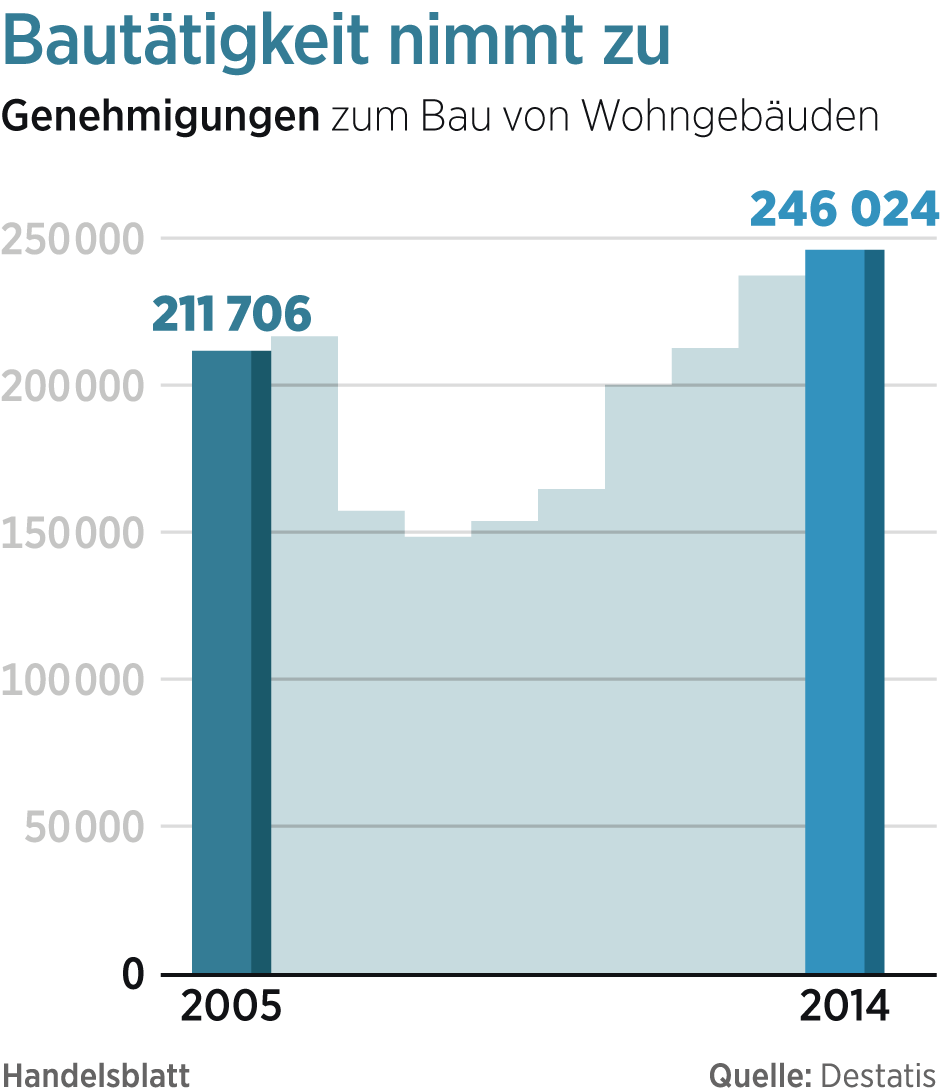

Der Wohnungsbau ist längst zum Treiber des Geschäfts der ganzen Branche geworden. Seit 2011 legt der Umsatz mit dem Bau von Wohnungen und Wohnhäusern jedes Jahr um mehr als fünf Prozent zu. „Er war auch 2015 die stärkste Stütze unserer Konjunktur“, heißt es beim Hauptverband der Deutschen Bauindustrie. Der Wirtschaftsbau, also Aufträge von Firmen, stagnierte hingegen.

Die Auftragsbücher der auf Wohnungen und Einfamilienhäuser spezialisierten Firmen sind prall gefüllt. Um weitere fünf Prozent auf 38,4 Milliarden Euro soll der Umsatz in diesem Segment 2016 zulegen. 290 000 neue Wohnungen kommen neu auf den Markt, schätzt der Verband. Das sind 80 Prozent mehr als im Jahr 2011.

Von einer „goldenen Konjunkturphase“ sprechen sogar die deutschen Handwerker. Im vergangenen Jahr erreichte der Geschäftsklimaindex, der Lage und Aussichten der Handwerksbetriebe bündelt, einen neuen Rekordwert.

Bert Fröndhoff

Solange die Boomstimmung anhält, lässt sich kaum ein Käufer von höheren Steuern abschrecken.

Quelle: Penthouse The Henrys

Foto: Handelsblatt

Der Staat: Wachsende Steuereinnahmen

Zu den großen Profiteuren des Immobilienbooms zählt der Staat. Ganz grundsätzlich zahlt jede florierende Branche in die Kassen von Bund, Ländern und Gemeinden ein: Die Firmen entrichten Körperschaft- oder Einkommensteuer und Gewerbesteuer. Die Beschäftigtenzahl nimmt zu, oft steigen dann auch noch die Löhne in der betreffenden Branche, weil Arbeitskräfte gefragter sind: Beim Staat steigen die Einnahmen aus der Lohnsteuer.

Im Fall des Immobilienbooms können sich die Länder und die Kommunen zusätzlich freuen. Den Ländern steht die Grunderwerbsteuer zu, die bei jedem Immobilienverkauf anfällt. Binnen zwei Jahren stiegen laut Statistischem Bundesamt die jährlichen Einnahmen aus der Grunderwerbsteuer um zwei Milliarden Euro von 7,4 Milliarden Euro 2012 auf 9,4 Milliarden Euro im Jahr 2014. Die Kommunen wiederum registrieren höhere Einnahmen aus der Grundsteuer B, die jedes Jahr die Eigentümer von privaten und betrieblich genutzten Grundstücken zahlen müssen. Die Einnahmen aus dieser Steuer sind von 11,6 Milliarden 2012 auf 12,3 Milliarden Euro im Jahr 2014 gestiegen.

Die Zunahme dieser Steuereinnahmen ist nicht allein dem Bauboom geschuldet: Etliche Länder und Gemeinden erhöhten die Steuersätze. Bei der Grunderwerbsteuer etwa wurde der Satz bei der letzten Reform auf 3,5 Prozent festgelegt – und die Befugnis, über seine Höhe zu entscheiden, den Ländern zugewiesen. In Nordrhein-Westfalen, dem Saarland, Schleswig-Holstein, Brandenburg und Thüringen wurde er seither am stärksten angehoben: auf 6,5 Prozent. Nur Bayern und Sachsen sind bei 3,5 Prozent geblieben, alle anderen Länder haben die Grunderwerbsteuer erhöht.

Die Kommunen wiederum drehen bei der Grundsteuer B an der Steuerschraube. Mehr zahlen müssen dann allerdings nicht nur die Eigentümer, sondern auch Mieter: Auf sie kann diese Steuer umgelegt werden. 2015 hat nach einer Erhebung des DIHK ein Drittel der Kommunen den Satz der Grundsteuer B erhöht. Und eine Umfrage der Steuerberatungsgesellschaft Ernst & Young kam zum Ergebnis, dass 2016 erneut 38 Prozent der Kommunen eine Erhöhung planen.

Für Städte und Gemeinden ist es einfach, die eigenen Einnahmen über eine höhere Grundsteuer zu steigern: Niemand kann sich ihr entziehen, das Haus steht ja fest an seinem Ort. Bei der Gewerbesteuer würde man womöglich die Unternehmen schwächen. Und solange die Boomstimmung am Immobilienmarkt anhält, lässt sich kaum ein Käufer von höheren Steuern abschrecken.

Donata Riedel

Hausbesitzer im Ballungsraum: Der Wert steigt und steigt

Wir schreiben das Jahr 2007. Die deutsche Immobilienbranche lernt ein neues Wort: „Subprime“. Was es bedeutet, wird ihr im September 2008 klar, als die US-Investmentbank Lehman zusammenbricht. Für Gewerbeimmobilien gibt es über viele Monate hinweg kaum noch Geld von der Bank. Den privaten Häuslebauern und Käufern von Eigentumswohnungen zur Kapitalanlage geht es besser. Sie bekommen noch Darlehen – und können gute Geschäfte machen: Wer damals in einer deutschen Metropole ein Haus oder eine Wohnung gekauft hat, blickt seither auf einen steigenden Wert seines Immobilienvermögens.

Garantierte Wertsteigerung.

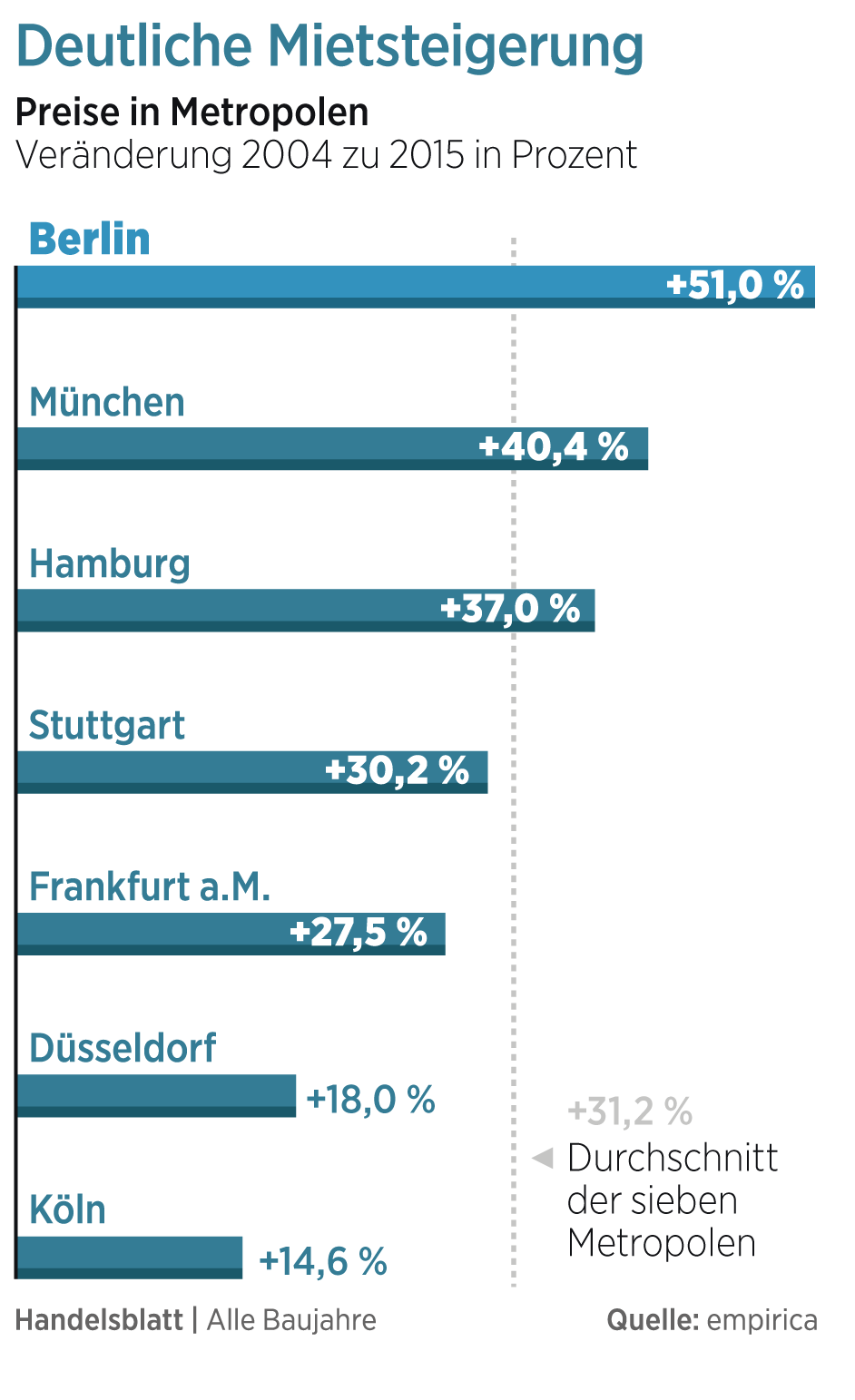

Foto: dpaIn München sind seit Lehman die Preise für Einfamilienhäuser um mehr als 60 Prozent geklettert und die Eigentumswohnungen doppelt so teuer geworden. Die Mieten sind heute um 40 Prozent höher als 2007.

Nicht überall sind Preise und Mieten so exorbitant gestiegen wie in der bayerischen Landeshauptstadt. Aber die Orte mit kräftigen Preis- und Mietsteigerungen haben zwei Phänomene gemeinsam: eine prosperierende Wirtschaft, die Arbeitskräfte anlockt, und zu wenig Wohnungsneubau. Dass zu wenig gebaut wurde, lag nicht allein daran, dass die Städte und Gemeinden zu wenig Bauland auswiesen. Auch kommunale Wohnungsbaugesellschaften hielten sich mit dem Bau von Mehrfamilienhäusern zurück, weil Demografieexperten damals eine schrumpfende Bevölkerung vorhersagten.

In der Folge wurde Wohnraum knapp und immer teurer. Deutschlands Innenstädte erlebten zusätzliche Nachfrage. Ruheständler, die einst wegen der Kinder ins preisgünstigere Umland gezogen waren, wollen zurück in die Stadtkerne, wo die Wege zu den Ärzten kürzer sind und nicht für jeden Einkauf das Auto aus der Garage geholt werden muss. Auch junge Familien, typische Zielgruppe der Verkäufer von Reihenhäusern am Stadtrand, blieben immer häufiger in der Innenstadt. Lieber eine Station mit der Straßenbahn zur Kita fahren als fünf Kilometer mit dem Auto, das entspricht auf einmal dem neuen, urbanen Lebensgefühl. Statt Geld für den im Umland unverzichtbaren Zweitwagen auszugeben, wird lieber die höhere Innenstadtmiete bezahlt oder das höhere Baudarlehen abgetragen.

Wer heute ein Haus oder eine Wohnung in einer wachsenden Stadt besitzt, kann weiterhin mit Wertsteigerungen rechnen. Vermieter können sich in diesen Orten darauf verlassen, dass die Wohnungssuchenden vor ihren Türen Schlange stehen. „Trotz stetig steigender Fertigstellungszahlen besteht in den Top-7-Standorten nach wie vor ein deutlicher Nachfrageüberhang, der vor allem auf den höheren Zuzug und insgesamt gestiegene Haushaltszahlen zurückzuführen ist“, resümiert die BayernLB die Situation.

Reiner Reichel

Die Banken: Baugeld ist der Renner

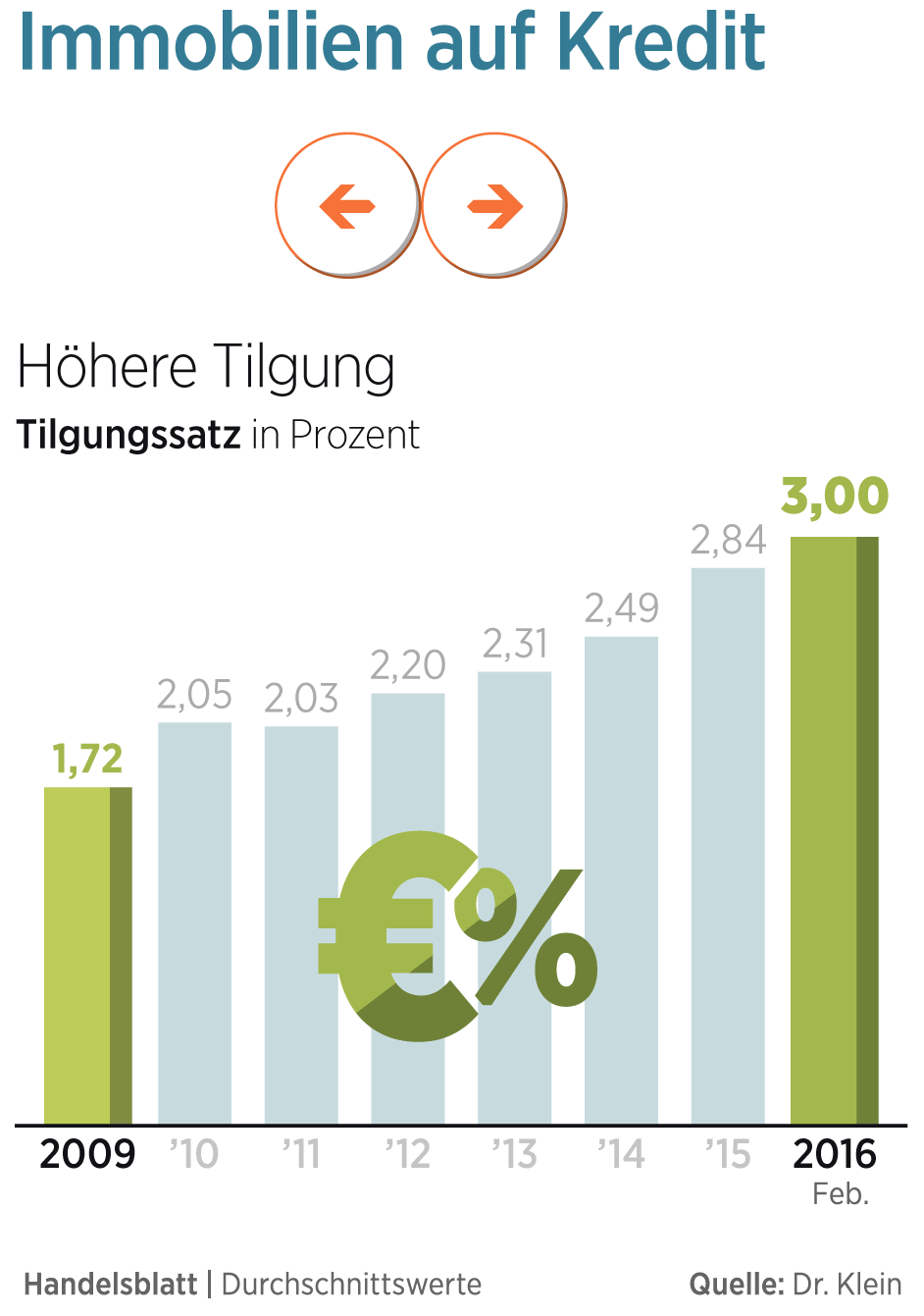

Das Immobilienkreditgeschäft läuft bundesweit prächtig – das ist eine Konstante in den bisher publizierten Abschlüssen der Banken. Zwar üben die Dauerniedrigzinsen Druck auf die Margen der Banken aus und werden das weiterhin tun. Doch gleichzeitig veranlasst die Niedrigzinspolitik der Europäischen Zentralbank umso mehr Bürger dazu, ihren Traum von den eigenen vier Wänden zu verwirklichen.

So berichten beispielsweise die niedersächsischen Sparkassen von einem boomenden Kreditneugeschäft: Die Darlehenszusagen im Bereich des privaten Wohnungsbaus stiegen 2015 um gut 24 Prozent oder rund eine Milliarde Euro auf 5,2 Milliarden Euro. Zwar werden die niedrigen Zinsen auch verstärkt zur Tilgung genutzt, doch unter dem Strich wuchsen die Bestände bei den privaten Wohnungsbaukrediten um vier Prozent auf 29,6 Milliarden Euro. „Die Kunden der Sparkassen investieren stark in Beton“, so der niedersächsische Sparkassenpräsident Thomas Mang.

Das ist auch kein Wunder. Für eine Monatsrate von 1000 Euro lässt sich mit einem Zinssatz von 1,4 Prozent und einer anfänglichen Tilgung von zwei Prozent ein Darlehen über rund 350.000 Euro aufnehmen, hat Interhyp, der Vermittler privater Baufinanzierungen, ermittelt. Selbst bei diesem niedrigen Zinssatz können die Banken noch Gewinn machen, da die Einlagenzinsen gegen null tendieren und die Europäische Zentralbank Geld an die Banken nahezu zum Nulltarif verteilt.

Aber gleichzeitig nehmen die Risiken zu. Ein bedrohliches Zukunftsszenario sieht der Sachverständigenrat in seinem jüngsten Jahresgutachten darin, wenn auf eine lange Niedrigzinsphase ein rascher Zinsanstieg erfolgen sollte. Auch ein Verfall der Immobilienpreise könnte Spuren in den Bilanzen der Bank hinterlassen.

Doch danach sieht es vorerst nicht aus. Im Gegenteil. In Deutschland sind seit 2010 deutliche Preissteigerungen im Immobilienbereich zu beobachten. Die Deutsche Bundesbank geht davon aus, dass die Preise hier zehn bis 20 Prozent über dem Wert liegen, der durch die Entwicklung fundamentaler Faktoren gerechtfertigt sei. Aber von einer Immobilienblase will man noch nicht sprechen.

Frank M. Drost

Die Berater: „Ein Deal jagt den nächsten“

Es war ein Massenauflauf mit Anzug und Aktenkoffer: Rund 50 Anwälte aus mehreren Topkanzleien fädelten im vergangenen Jahr den Zusammenschluss von Gagfah und Deutscher Annington zu Deutschlands größtem Wohnungskonzern Vonovia ein. Fast vier Milliarden Euro betrug das Transaktionsvolumen. Die Immobilienbranche nutzt den aktuellen Boom, um sich zu konsolidieren. Zudem drängen Investoren angesichts historisch niedriger Leit-, Kredit- und Anlagezinsen verstärkt in den Immobilienmarkt. Und bei allem verdienen die diversen Berater kräftig mit.

„Milliarden sind im Markt“, weiß Johannes Conradi von der Kanzlei Freshfields Bruckhaus Deringer. Der Immobilienwirtschaftsexperte hat mit dem Verkauf des berühmten Trianon-Bürohochhauses in Frankfurt die wohl größte Transaktion einer deutschen Einzelimmobilie des vergangenen Jahres durchgeführt. „Die Nachfrage ist hoch, die Transaktionsvolumen sind es auch. Ein Deal jagt den nächsten“, sagt Conradi.

Besonders institutionelle Anleger, die monatlich hohe Kapitalzuflüsse verbuchen, sind auf der Suche nach Immobilien. Auch Vermögensverwalter oder Fondsgesellschaften wollen investieren. Ein lohnendes Geschäftsfeld für Rechtsanwälte, Notare und Steuerberater.

Das Geld fließt in Einzelhandelsimmobilien, Shoppingcenter, Wohnungen, Büros oder Logistikimmobilien. Manche komplexe Vertragswerke umfassen 1000 Seiten in englischer Sprache. Um die zu erstellen, werden Stundensätze von bis zu 700 Euro aufgerufen, wenn erfahrene Partner der Kanzleien ans Werk gehen.

Die gut 7000 Notare der Republik verdienen am Immobilienboom quasi automatisch mit. Denn sie müssen laut Gesetz bei jeder kleinen Besitzumschreibung dabei sein. Das summiert sich. Auf dem deutschen Immobilienmarkt sind 2015 laut Immobilienverband IVD fast 220 Milliarden Euro investiert worden. Über den Boom der Immobilienbranche freuen sich auch die Steuerberater. „Immobilien sind ein sehr die steuerliche Beratung suchender Investitionsgegenstand“, schwärmt ein Berater. Ob Vermeidung von Gewerbe- oder Grunderwerbsteuer oder Gestaltung der Ertragsteuer – immer sind die Optimierer gefragt.

Heike Anger

Offene Immobilienfonds: Gewinn mit Gewerbeobjekten

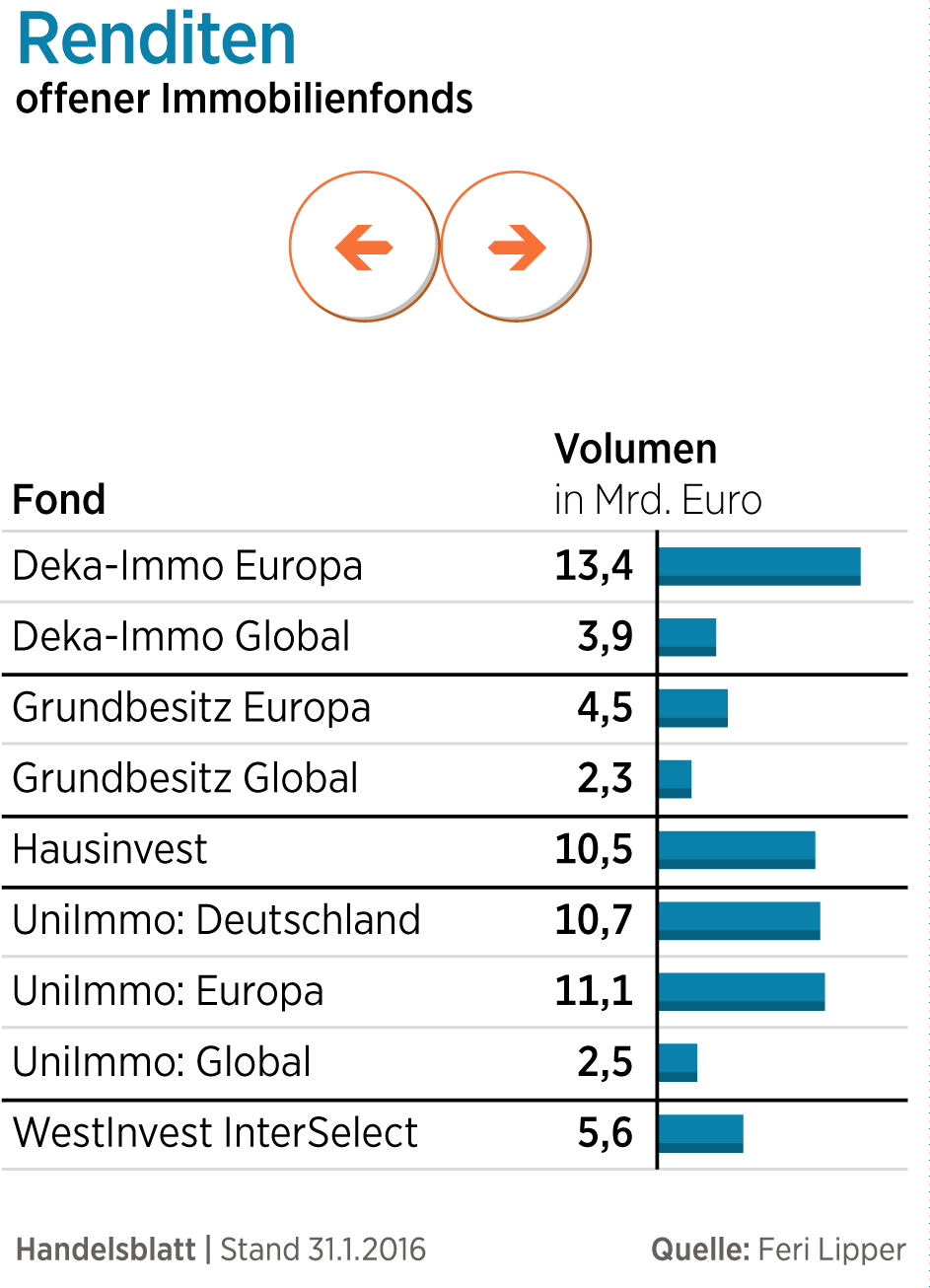

Sind zwei bis drei Prozent Rendite viel oder wenig? Vor zehn Jahren hätte wohl fast jeder „wenig“ gesagt . Doch das ist relativ – die Branche der offenen Immobilienfonds schafft im Schnitt noch immer die selbst gewählte Vorgabe, nämlich zwei Prozentpunkte mehr Rendite zu liefern als erstklassige Staatsanleihen. Kleinanlegern, denen Aktien zu riskant und Spareinlagen zu renditeschwach sind, bleiben für Immobilieninvestments oft nur solche Fonds.

Die klassischen großen Fonds für Kleinanleger (s. Grafik) investieren ausschließlich in Gewerbeimmobilien. Aktuell können ihre Anteilseigner von steigenden Immobilienwerten ausgehen. Diese Werte werden von unabhängigen Sachverständigen festgestellt. Mit jeder Aufwertung nimmt der Anteilspreis zu. Angesichts der Preissteigerungen für alle Arten von Gewerbeimmobilien sollten die Aufwertungen höher ausfallen. Aber das Bewertungssystem ist so angelegt, dass es weder Auf- noch Abschwungphasen voll mitgeht. Mehrere Fondsmanager haben den Immobilienboom auch genutzt, sich von älteren Objekten zu trennen. Die würden in einer Abschwungphase am schnellsten an Wert verlieren.

Nach mehreren Jahren der Stagnation ziehen inzwischen auch die Mieten etwas an. Das sollte die Mietüberschüsse und damit die Ausschüttungen erhöhen. Noch immer halten die viele Milliarden Euro schweren Fonds 20 bis 25 Prozent ihres Fondsvermögens in liquiden Mitteln. Würden sie diese Summen als Tagesgelder parken, müssten sie Minuszinsen zahlen. Indem sie Anleihen erwerben, bleiben sie bei ihren Zinseinlagen geradeso im Plus.

Sogar solche Fonds, die wegen der Finanzkrise vor siebeneinhalb Jahren in Schieflage gerieten und noch immer nicht abgewickelt sind, profitieren vom Boom. Anders als erwartet können sie ihre Objekte inzwischen vielfach sogar mit Gewinn verkaufen

Reiner Reichel

In kaum einer anderen Stadt in Deutschland lässt es sich billiger wohnen.

Foto: dpa

Strukturschwache Regionen: Landflucht vernichtet Werte

Sülzhayn – nie gehört. Vor dem Zweiten Weltkrieg wäre dies vielleicht anders gewesen. Damals schickten Krankenkassen die Arbeiter der Kohle- und Stahlindustrie mit ihren von Abgasen angefressenen Lungen in den ländlichen Luftkurort im Südharz. Pflegepersonal fand zeitweise in zehn Sanatorien Beschäftigung. Doch nach dem Krieg geriet der thüringische Ort an der innerdeutschen Grenze in die Isolation. Orte wie dieser ziehen inzwischen Dokumentarfilmer wie Enno Seifried an, der seinen Film „Lost Places“ dem Südharz widmete. Die Region zieht heute Wanderer, aber keine Neubewohner an. Längst sprechen Experten wie Empirica-Vorstand Reiner Braun von einer „Landflucht“ in Deutschland.

Bevölkerungsschwund ist ein typisches Phänomen entlang des Grenzzauns, der einmal quer durch Deutschland verlief. Vorbei die Zeiten, in denen die Bundesrepublik mit der Zonenrandförderung anlockte, dort Arbeitsplätze schaffte.

Zu den typischen Verlierer-Städten zählen heute auch die Kommunen, die früher durch Kohle und Stahl groß wurden. An ihnen gehen die aktuellen Rekordbeschäftigungszahlen vorbei. Besonders hart hat es Salzgitter getroffen. Die Bevölkerung und damit Mieter, Haus- und Wohnungskäufer zieht es an andere Orte.

Laut einer gemeinsamen Studie des Immobiliendienstleisters CBRE und des Marktforschungsinstituts Empirica steht jede zehnte Wohnung leer. Dabei ist Wohnraum in Salzgitter gemessen am Einkommen geradezu billig. So benötigen Mieter nur 14 Prozent ihres Haushaltseinkommens für ein Dach über dem Kopf. In Frankfurt am Main ist der dafür benötigte Einkommensanteil mehr als doppelt so hoch. Wie mühsam es in Salzgitter ist, leerstehende Wohnungen zu vermieten, belegen Zahlen der TAG Immobilien – eines der größten Vermieter der Stadt. Anfang 2011 betrug die Leerstandsquote in ihren Beständen über 24 Prozent. Mittlerweile ist sie nur noch halb so hoch, aber immer noch über dem Schnitt. Das führt dazu, dass der Erwerb von Wohnraum günstig ist. Nur das 1,63-Fache seines Nettojahresgehalts braucht ein durchschnittlicher Haushalt daher für den Kauf einer Wohnung. Noch billiger ist es da nur noch in Pirmasens. Das Zentrum der früheren Schuhindustrie wird zunehmend menschenleerer.

Für Immobilienkäufer gilt daher der Rat, einen großen Bogen um ländliche Gebiete und Städte zu schlagen, die vom Wohlergehen einer Branche abhängen.

Reiner Reichel

Mieter: Der Umzug wird teurer

Noch vier Wochen, und wir werden wieder Schlagzeilen wie diese lesen: „Studenten übernachten in Turnhalle.“ Denn am 1. April ist Semesterbeginn. Und viele werden dann verzweifelt nach einem Zimmer in einer Wohngemeinschaft suchen – so wie es die Studentin Lara Tretschok (Name von der Redaktion geändert) vor sechs Monaten tat. Die Studierenden wird es wenig trösten, dass die Schlangen bei Besichtigungen vor dem Wintersemester üblicherweise noch länger sind als im Frühjahr. Inzwischen hat Tretschok ihr WG-Zimmer am Studienort Bayreuth gefunden. Zuvor verbrachte sie drei Monate in einer Ferienwohnung außerhalb von Bayreuth auf dem Land – mit Ofenheizung, aber immerhin bezahlbar.

Studenten sind die Verlierer des Immobilienbooms. Sie suchen billige Wohnungen, von denen es praktisch in jeder größeren Stadt zu wenige gibt. Aber gerade in Universitätsstädten sind sie besonders knapp, vor allem wenn der Anteil der Studenten an der Gesamtbevölkerung besonders groß ist. Deshalb wird auch die jüngst in Bayreuth angebotene „Helle 1-Zi.--Studentenwhg.“ mit 31,4 Quadratmeter Wohnfläche für 424 Euro Kaltmiete wohl ihren Mieter finden.

Wohnungsbesitzer erhöhen die Miete am liebsten bei Mieterwechseln. So ersparen sie sich Diskussionen mit dem Mieter, ob die Erhöhung gerechtfertigt ist. In Studentenstädten ist die Fluktuation hoch, so dass sich die Gelegenheit zur Mieterhöhung besonders häufig bietet. Angehende Akademiker wechseln manchmal sogar während des Studiums den Ort und nehmen so jede Mieterhöhung mit. In vergleichbarer Situation sind junge Berufstätige. Auch sie wechseln überdurchschnittlich häufig den Standort.

Geradezu dramatisch ist die Situation für Menschen mit geringem oder mittlerem Einkommen in den Metropolen des Landes, zumal sie inzwischen auch mit zuziehenden Flüchtlingen um Wohnungen wetteifern. „Auf eine Mietwohnung kommen 20 bis 30 Bewerber“, sagt Patrick Schönleiter, Geschäftsführer des Münchener Maklerhauses Aigner Immobilien. Es werde immer schwieriger für Berufsgruppen mit niedrigem Einkommen, eine Wohnung zu finden.

Private Unternehmen können auf die hohen Lebenshaltungskosten in der bayerischen Hauptstadt reagieren, indem sie über dem Bundesdurchschnitt liegende Gehälter zahlen – sofern sie damit ihre Wirtschaftlichkeit nicht gefährden. Die Gehälter im öffentlichen Dienst sind weniger flexibel. Das bekommt beispielsweise die Münchener Stadtverwaltung zu spüren, wenn sie Stellen mit Bewerbern von außerhalb besetzen möchte.

Die Bundesregierung versucht, mit der Mietpreisbremse seit Sommer 2015 gegenzusteuern. Vermieter dürfen in Orten mit angespannter Wohnlage nur zehn Prozent mehr Miete verlangen, als die ortsübliche Vergleichsmiete beträgt. Inzwischen gilt die Mietpreisbremse in mehr als 300 deutschen Städten. Gewirkt hat sie nach Beobachtung von Experten aber noch nicht. Ein Grund liegt auf der Hand: Wer eine Wohnung gefunden hat, die er bezahlen kann, ist froh, hält den Mund und unterschreibt den Vertrag. Und wenn der Vermieter mehr verlangt, als er darf, scheuen die Mieter davor zurück, die niedrigere Miete einzuklagen. Streit wegen der Mietpreisbremse spiele bei seiner Arbeit kaum eine Rolle, berichtet der Deutsche Mieterbund.

Reiner Reichel

Investoren: Wer jetzt kauft, kauft teuer

Wer soll das bezahlen? Wer hat so viel Geld?“ Der Karnevalsschlager dürfte manchem beim Blick auf die Immobilienpreise in deutschen Ballungsräumen in den Kopf kommen. 7000 Euro je Quadratmeter müssen Münchener für eine neue Eigentumswohnung in guter bis mittlerer Lage zahlen, berichtet Patrick Schönleiter, Geschäftsführer des Maklerhauses Aigner Immobilien. Der Preisanstieg werde in diesem Jahr weitergehen. Im Schnitt über alle Altersklassen und Lagen der Stadt werden 5 200 Euro pro Quadratmeter fällig, sagen die Statistiker von Empirica. Selbst in attraktiven, aber weniger teuren Städten baut kein Projektentwickler für unter 4000 Euro je Quadratmeter.

Wer zu den aktuellen Preisen kauft, steigt womöglich nahe dem Preishöhepunkt ein. Denn irgendwann ist Schluss mit dem jährlichen Plus. Alle in der Branche wissen es, aber keiner spricht es gerne aus. Indizien gibt es schon, etwa im jüngsten Marktreport des Hamburger Maklers Grossmann & Berger: „Bezogen auf Gesamt-Hamburg sank der durchschnittliche Quadratmeterpreis 2015 um 3,3 Prozent auf 4640 Euro/Quadratmeter.“ Frank Stolz, Bereichsleiter Neubau bei Grossmann & Berger, versichert: „Nirgendwo in Hamburg sind die Preise für Neubau-Eigentumswohnungen wirklich zurückgegangen.“ Die Menschen weichen aus, indem sie gebrauchte oder weiter vom Stadtkern entfernte Objekte kaufen.

Wer sich über Fonds oder Aktien auf dem Immobilienmarkt einkauft, muss wissen, dass er auch dort weit oben einsteigt. Wenn die Konjunktur nachgibt, sinkt zwar die Nachfrage nach Wohnung zunächst kaum, die nach Gewerbegebäuden dagegen schon. Ein Zinsanstieg träfe gleich den ganzen Sektor. Dann folgt nahezu zwangsläufig die Abwertung der Bestände offener Immobilienfonds und Immobilienaktiengesellschaften.

Reiner Reichel

Kleinsparer: Ohne Chance auf Eigentum

Auf den ersten Blick scheint der Traum vom Eigenheim für Gering- und Normalverdiener aktuell ganz nah. Nur wenige Basispunkte trennen die Sätze für Baugeld vom historischem Tiefpunkt. Immobilienkredite mit einer Laufzeit von zehn Jahren gibt es im Schnitt zu einem Zins von 1,3 Prozent. Und es könnte sogar noch weiter runtergehen. Die Inflation in der Euro-Zone lag im Februar bei Minus 0,2 Prozent, das Ziel der Europäischen Zentralbank liegt aber bei zwei Prozent. „Es ist damit zu rechnen, dass die Geldschleusen im Kampf gegen die Deflation weiter geöffnet werden“, sagt der Starnberger Baugeld-Vermittler Kurt Neuwirth. Dann dürfte auch Baugeld noch günstiger werden.

Was viele Kleinsparer aber oft vergessen: Ohne Eigenkapital ist eine seriöse Finanzierung kaum möglich. Üblicherweise 20 Prozent des Kaufpreises kommen aus dem eigenen Vermögen. Dieses Vermögen aufzubauen ist aber im historischen Zinstief kaum möglich. Bei klassischen Zinskonten wie Tagesgeldern oder Festgeldern ist die Verzinsung nahe oder gleich null. Zinslos bleibt Bargeld beispielsweise bei Commerzbank, Münchener Bank oder GLS Bank. Sparbriefe mit einer Laufzeit von fünf Jahren rentieren im Schnitt bei 0,7 Prozent. Wer bei pbb direkt Geld für fünf Jahre festlegt, kommt auf 1,5 Prozent und für zehn Jahre auf zwei Prozent. Bis er das Geld ausgezahlt bekommt, sind ihm die Immobilienpreise längst weggelaufen. Konsequenz: Der Kredit, den er aufnehmen müsste, um Wohneigentum zu finanzieren, würde höher ausfallen als zu Beginn seines Ansparens.

Das private Vermögen wächst im Schneckentempo, während die Immobilienpreise in den begehrten Regionen Vollgas geben. Laut einer Studie des Marktforschungsinstituts Bulwiengesa stiegen die Preise für Wohnimmobilien in den Städten im vergangenen Jahr im Schnitt um sechs Prozent. 2014 ging es 5,5 Prozent rauf, 2013 sogar 7,5 Prozent.

Bleibt noch Bausparen, der klassische Weg früherer Jahre. Ein Holzweg, wie die Analyse der FMH Finanzberatung zeigt. Die Experten untersuchten 70 Bauspartarife und stellten fest: Gerade einmal neun Tarife boten Guthabenverzinsung oberhalb von 0,5 Prozent an. „Doch erst ab dieser Schwelle kann man die genannte Abschlussgebühr innerhalb von zehn Jahren gerade so erwirtschaften“, stellen die Finanzierungsexperten fest und resümieren: „Da in den meisten Bauspartarifen weniger als 0,5 Prozent Guthabenzinsen fließen, finanzieren diese Bausparer mehr oder minder die Gebühr aus eigener Tasche.“ Von Eigenkapitalaufbau zur Hausfinanzierung kann also beim Bausparen keine Rede sein. Und bei den späteren Baudarlehen kann FMH in den „allermeisten Bauspartarifen“ keine Vorteile gegenüber Bankdarlehen erkennen.

Jens Hagen, Reiner Reichel